Ελληνικη ναυτιλια και οικονομια 2016

Το 2015 ήταν μια πολύ δύσκολη χρονιά για τις ναυτιλιακές αγορές, με μία υποτονική εικόνα του παγκόσμιου εμπορίου και μια πιο αργή από την αναμενόμενη ανάπτυξη της παγκόσμιας οικονομίας. Η παγκόσμια οικονομική ανάπτυξη παρέμεινε αναιμική στο 3,1%, με τις αναδυόμενες και τις αναπτυσσόμενες χώρες να σημειώνουν πτώση στην ανάπτυξη για πέμπτη συνεχή χρονιά και την ανάπτυξη στις προηγμένες οικονομίες να παρουσιάζει μέτρια και άνιση ανάκαμψη. Το έτος σημαδεύτηκε από: επιβράδυνση και επανεξισορρόπηση της οικονομικής δραστηριότητας στην Κίνα με λιγότερη εξάρτηση από επενδύσεις έντασης εισαγωγών και μεγαλύτερη έμφαση στην κατανάλωση και τις υπηρεσίες, χαμηλότερες τιμές ενέργειας και άλλων εμπορευμάτων, αδύναμες προοπτικές των εξαγωγών και δραματική μείωση των εισαγωγών από ορισμένες αναπτυσσόμενες χώρες. Η ενίσχυση της μέτριας ανάκαμψης στην Ευρωζώνη, η επιστροφή σε θετικούς ρυθμούς ανάπτυξης στην Ιαπωνία και η οριοθετημένη ανάκαμψη στις Ηνωμένες Πολιτείες Αμερικής (ΗΠΑ) μετριάστηκαν από συνολικά χαμηλή αύξηση της παραγωγικότητας, χαμηλές επενδύσεις διεθνώς, υψηλό δημόσιο και ιδιωτικό χρέος και αδυναμία του χρηματοπιστωτικού τομέα σε ορισμένες προηγμένες οικονομίες.

Η αργή ανάκαμψη διεθνώς από την οικονομική κρίση του 2008 είχε ουσιαστικό αντίκτυπο στην επιβράδυνση του παγκόσμιου εμπορίου, το οποίο παρουσίασε αύξηση 2,6% το 20151. Εντός του έτους, το παγκόσμιο θαλάσσιο εμπόριο κατέληξε με ανάπτυξη 2% έναντι αύξησης του παγκόσμιου στόλου 3%. Συνολικά, το 2015 ήταν μια χρονιά αντιθέσεων για τη ναυτιλία, με πολύ χαμηλά έσοδα σε πολλούς τομείς και ακμάζουσα την αγορά των δεξαμενοπλοίων. Η αγορά πλοίων χύδην ξηρού φορτίου είναι σε σταθερή πτώση με μειωμένη εμπορική δραστηριότητα και υπερπροσφορά χωρητικότητας. Ο δείκτης Baltic Dry Index έπεσε στα χαμηλότερα επίπεδα όλων των εποχών με μέσο όρο 718 μονάδες το 2015, το δεύτερο χαμηλότερο ετήσιο μέσο όρο στα χρονικά. Παρά το γεγονός ότι ο ρυθμός αύξησης του στόλου πλοίων χύδην ξηρού φορτίου ήταν στο 2,4% το 2015 –ο χαμηλότερος ρυθμός σε 16 χρόνια– η χαμηλή κινεζική ζήτηση για σχετικές εισαγωγές (κυρίως σιδηρομετάλλευμα και άνθρακα) και η μείωση των εισαγωγών άνθρακα από την Ινδία δημιούργησαν αυξημένες πιέσεις. Στον τομέα των πλοίων εμπορευματοκιβωτίων, το 2015 χαρακτηρίστηκε από σαφή ανάκαμψη των κερδών το πρώτο εξάμηνο ακολουθούμενη από κατάρρευση των εσόδων στο δεύτερο εξάμηνο, με μείωση 9% στο επίπεδο των ναύλων. Η αύξηση του εμπορίου πετρελαίου αναδείχθηκε ως η μεγαλύτερη κινητήρια δύναμη της αύξησης του παγκόσμιου εμπορίου, κυρίως λόγω των κινεζικών εισαγωγών αργού πετρελαίου διά θαλάσσης.

Tο 2015 ήταν μια χρονιά αναταραχών τόσο για την ελληνική οικονομία όσο και για την ελληνική ναυτιλία. Η αβεβαιότητα σχετικά με τη νέα συμφωνία μεταξύ Ελλάδας, Ευρωπαϊκής Επιτροπής, Ευρωπαϊκής Κεντρικής Τράπεζας και Διεθνούς Νομισματικού Ταμείου και οι συζητήσεις για την πρόοδο του οικονομικού προγράμματος προσαρμογής της Ελλάδας, με αποκορύφωμα την επιβολή ελέγχων στη διακίνηση κεφαλαίων τον Ιούλιο του 2015 έχουν επηρεάσει αρνητικά την οικονομία. Οι περιορισμοί στη διακίνηση κεφαλαίων έχουν επηρεάσει αρνητικά το ισοζύγιο πληρωμών και ιδιαίτερα τα έσοδα σε ξένο συνάλλαγμα από τη ναυτιλία. Το πρώτο εξάμηνο του 2015 οι εισροές στο ισοζύγιο πληρωμών2 από την παροχή ναυτιλιακών υπηρεσιών ήταν 6,42 δισεκατομμύρια ευρώ σημειώνοντας αύξηση 2,13% σε σχέση με το αντίστοιχο διάστημα του 2014 που ήταν 6,29 δισεκατομμύρια ευρώ. Στο διάστημα, όμως, Ιουλίου - Δεκεμβρίου 2015 οι εισροές ξένου συναλλάγματος ανήλθαν μόνο σε 3,54 δισεκατομμύρια ευρώ σημειώνοντας μείωση σχεδόν 50% σε σχέση με το αντίστοιχο διάστημα του 2014 που ήταν 6,84 δισεκατομμύρια ευρώ. Η μείωση αυτή είναι αποτέλεσμα των ελέγχων στη διακίνηση κεφαλαίων και της πολιτικοοικονομικής αστάθειας. Συνολικά, το 2015 οι εισροές στο ισοζύγιο πληρωμών από τη ναυτιλία ήταν 9,97 δισεκατομμύρια ευρώ, σημειώνοντας μείωση 24% σε σχέση με το αντίστοιχο διάστημα του 2014 που ήταν 13,13 δισεκατομμύρια ευρώ (Figure 1). Παρά τη δεινή οικονομική κατάσταση, η ναυτιλία παραμένει ένας από τους δύο πυλώνες της ελληνικής οικονομίας. Οι εισροές από τη ναυτιλία στο ισοζύγιο πληρωμών ανέρχονται περίπου στα 142 δισεκατομμύρια ευρώ για τα έτη 2006-2015. Η ελληνική πλοιοκτησία δια της υπογραφής συνυποσχετικού οικειοθελούς συνεισφοράς με το ελληνικό δημόσιο, ξεκίνησε το 2014 να εισφέρει ποσό ύψους 420 εκατομμυρίων ευρώ, η καταβολή του οποίου θα ολοκληρωθεί σε τέσσερα χρόνια. Η συνεισφορά αυτή αποσκοπεί στην ενίσχυση των φορολογικών εσόδων του ελληνικού κράτους κατά την κρίσιμη αυτή περίοδο για την ελληνική οικονομία.

Η ελληνική ναυτιλία είναι ένας από τους τελευταίους εναπομείναντες αληθείς επιχειρηματικούς τομείς που αποτελείται κατά βάση από μικρομεσαίες μη εισηγμένες ιδιωτικές εταιρείες, κυρίως οικογενειακής δομής. Είναι σημαντικό τα ειδικά χαρακτηριστικά αυτού του επιχειρηματικού μοντέλου να κατανοηθούν και να υποστηριχθούν. Ο τομέας της ελληνικής ναυτιλίας προσφέρει πολυδιάστατα οφέλη στην Ελλάδα, οικονομικής, κοινωνικής και στρατηγικής σημασίας. Σύμφωνα με τις μελέτες του Boston Consulting Group (BCG) και του Ιδρύματος Οικονομικών και Βιομηχανικών Ερευνών (ΙΟΒΕ) (2013), η ελληνική ναυτιλία συνεισφέρει άνω του 7% του Ακαθάριστου Εθνικού Προϊόντος (ΑΕΠ), παρέχει απασχόληση σε 200.000 άτομα και καλύπτει άνω του 30% του ελλείμματος του εμπορικού ισοζυγίου. Είναι επίσης σημαντικό το γεγονός ότι η ελληνική ναυτιλία δεν ήταν ποτέ μέρος της κρίσης χρέους του ελληνικού κράτους. Αντίθετα, η συνεπής συμβολή της ναυτιλίας στην ελληνική οικονομία και στο ισοζύγιο πληρωμών κατά τα τελευταία 35 χρόνια υπήρξε ουσιαστική και αναντικατάστατη ιδιαίτερα μετά τον επαναπατρισμό των ελληνικών ναυτιλιακών εταιρειών που άρχισε στη δεκαετία του 1980.

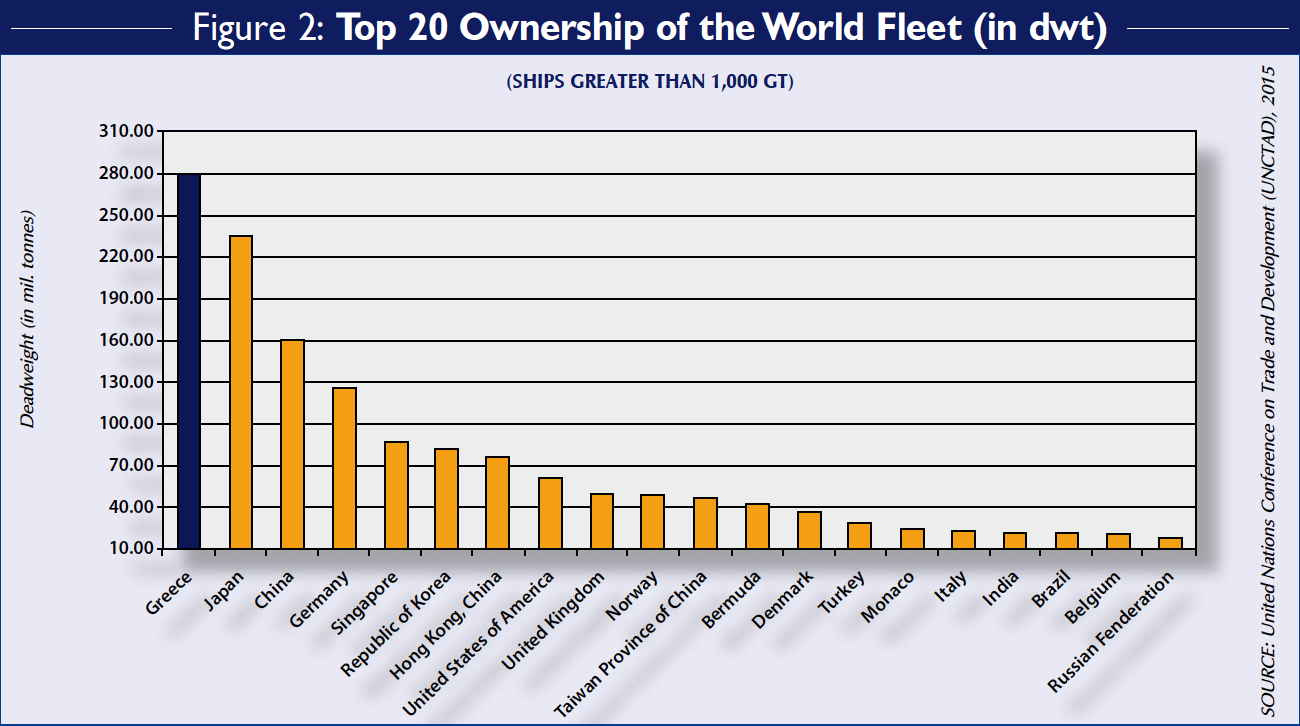

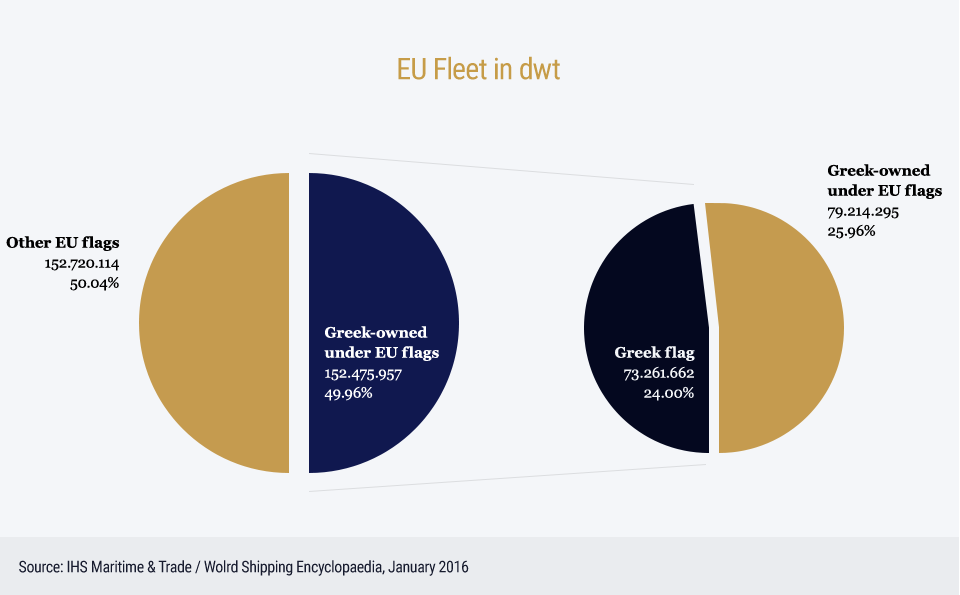

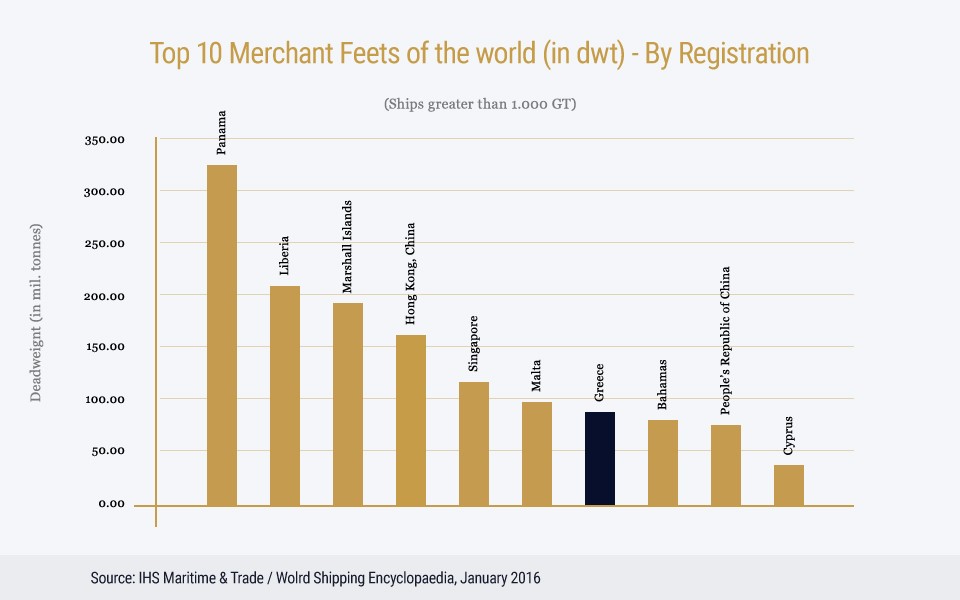

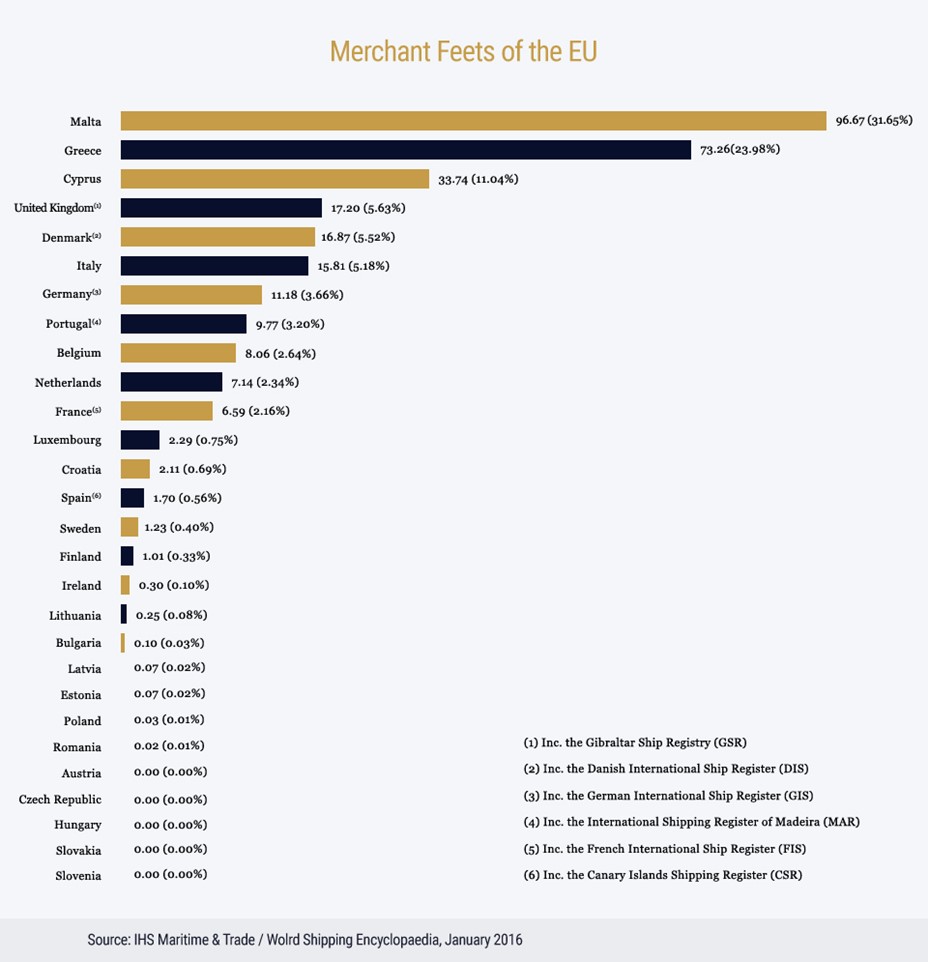

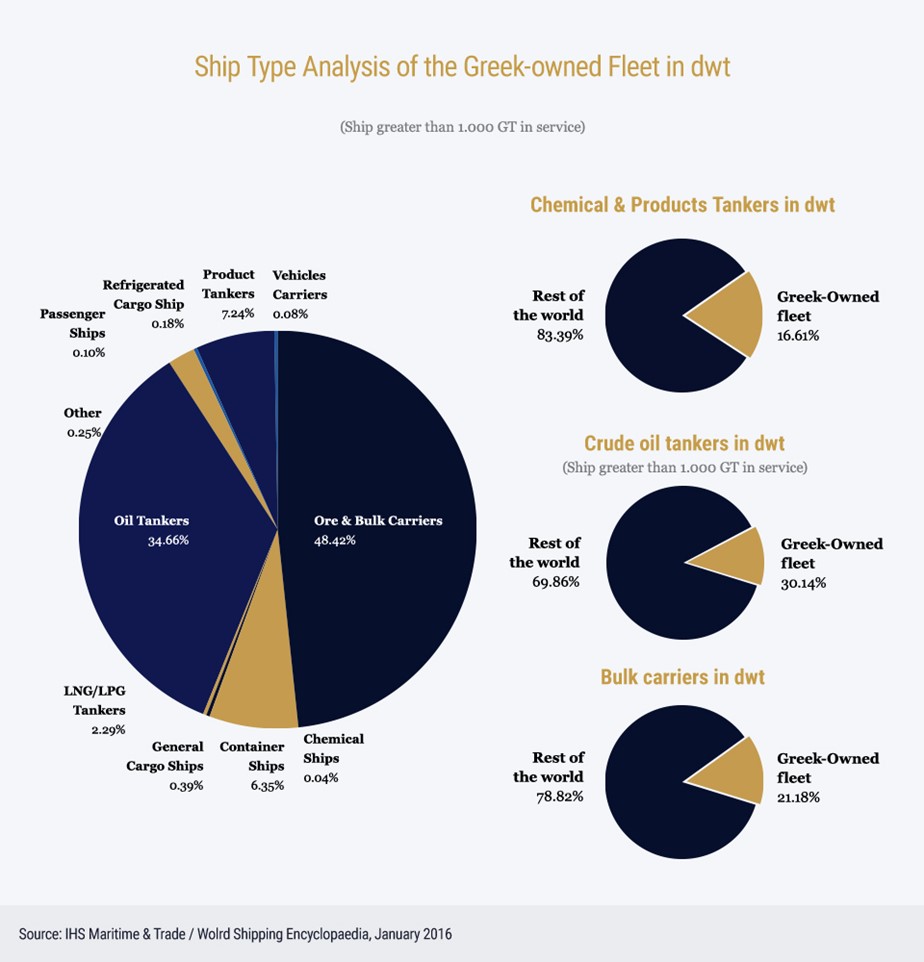

Παρά το εξαιρετικά δυσμενές οικονομικό περιβάλλον στην Ελλάδα και παγκοσμίως, η ελληνική ναυτιλία διατήρησε την ηγετική της θέση. Η ελληνόκτητη ναυτιλία παραμένει στην πρώτη θέση διεθνώς (Figure 2). Ο στόλος ανέρχεται σε 4.585 πλοία (πλοία άνω των 1.000 gt), χωρητικότητας 341,17 εκατομμυρίων τόνων deadweight (dwt) –αύξηση περίπου 22% σε σχέση με το προηγούμενο έτος– που αντιπροσωπεύει το 19,63% του παγκόσμιου στόλου σε dwt και το 49,96% του στόλου της Ευρωπαϊκής Ένωσης (ΕΕ)3 (Figure 3). Αμφότερα τα ποσοστά παρουσιάζουν ανοδική πορεία συγκρινόμενα με τα προηγούμενα έτη. Το 2015 η ελληνική σημαία αριθμούσε 770 πλοία (άνω των 1.000 gt) χωρητικότητας 41,37 εκατομμυρίων gt4. Η ελληνική σημαία κατέχει την έβδομη θέση διεθνώς (Figure 4) και τη δεύτερη στην ΕΕ (σε dwt) (Figure 5). Ειδικότερα, ο ελληνόκτητος στόλος ελέγχει το 30,14% του παγκόσμιου στόλου δεξαμενοπλοίων, το 21,18% του παγκόσμιου στόλου φορτηγών πλοίων χύδην φορτίων και το 16,61% του παγκόσμιου στόλου πλοίων μεταφοράς χημικών και παράγωγων προϊόντων πετρελαίου (Figure 6).

Παρά τη συρρίκνωση της χρηματοδότησης και την ασταθή ναυλαγορά, οι παραγγελίες νεότευκτων πλοίων ελληνικών συμφερόντων ανήλθαν σε 407 πλοία (άνω των 1.000 gt), αντιπροσωπεύοντας 44,83 εκατομμύρια dwt σε σύνολο 3.507 παραγγελιών χωρητικότητας 260,35 εκατομμυρίων dwt5 νέων πλοίων μέχρι το τέλος του 2015. Από αυτά τα πλοία, 221 ήταν δεξαμενόπλοια που αντιστοιχούν στο 25,88% της παγκόσμιας χωρητικότητας (dwt) υπό παραγγελία, στα οποία συμπεριλαμβάνονται και 63 πλοία μεταφοράς υγροποιημένου αερίου LNG / LPG που ανέρχονται στο 19,72% της παγκόσμιας χωρητικότητας (dwt) υπό παραγγελία, 153 πλοία μεταφοράς χύδην φορτίων που αντιστοιχούν στο 14,39% της παγκόσμιας χωρητικότητας (dwt) υπό παραγγελία, 30 πλοία μεταφοράς εμπορευματοκιβωτίων που αντιστοιχούν στο 6,12% της παγκόσμιας χωρητικότητας (dwt) υπό παραγγελία και 3 άλλα σκάφη. Οι Έλληνες εφοπλιστές συνεχίζουν την ανανέωση του στόλου τους επενδύοντας σε σύγχρονα, τεχνολογικά προηγμένα, αποδοτικά και φιλικά προς το περιβάλλον πλοία, με μία τάση προς μεγαλύτερα πλοία κατά μέσο όρο. Το 2015, οι Έλληνες εφοπλιστές ήταν επίσης δραστήριοι στις αγοραπωλησίες μεταχειρισμένων πλοίων, καθώς συμμετείχαν σχεδόν στο 50% όλων των αναφερόμενων συναλλαγών σε δεξαμενόπλοια και φορτηγά είτε ως αγοραστές είτε ως πωλητές6. Η παρατεταμένη περίοδος εξαιρετικά χαμηλών ναύλων, ειδικά στον τομέα πλοίων μεταφοράς ξηρών χύδην φορτίων, είχε ως αποτέλεσμα τη σημαντική αύξηση των παροπλισμένων πλοίων.

Παρά τις υφιστάμενες προκλήσεις, η ελληνική ναυτιλία στοχεύει στη διατήρηση του μεριδίου του 50% του στόλου της ΕΕ και του 20% της παγκόσμιας χωρητικότητας (dwt).

Το ηλικιακό προφίλ της ελληνικής σημαίας το 2015 ήταν 13,2 έτη και του ελληνόκτητου στόλου 11,2 έτη, ενώ ο μέσος όρος ηλικίας του παγκόσμιου στόλου ήταν 14,4 έτη7. Ο ελληνικός στόλος παραμένει λίστα του Qualship 21 των ΗΠΑ, στη Λευκή Λίστα του Διεθνούς Ναυτιλιακού oργανισμού (International Maritime Organization - ΙΜΟ) και στη Λευκή Λίστα του Paris Memorandum of Understanding (MOU), ενώ είναι ένας από τους πιο ασφαλείς στόλους παγκοσμίως με λιγότερο από 1% μικρά ναυτικά ατυχήματα καταγεγραμμένα για το 20158.

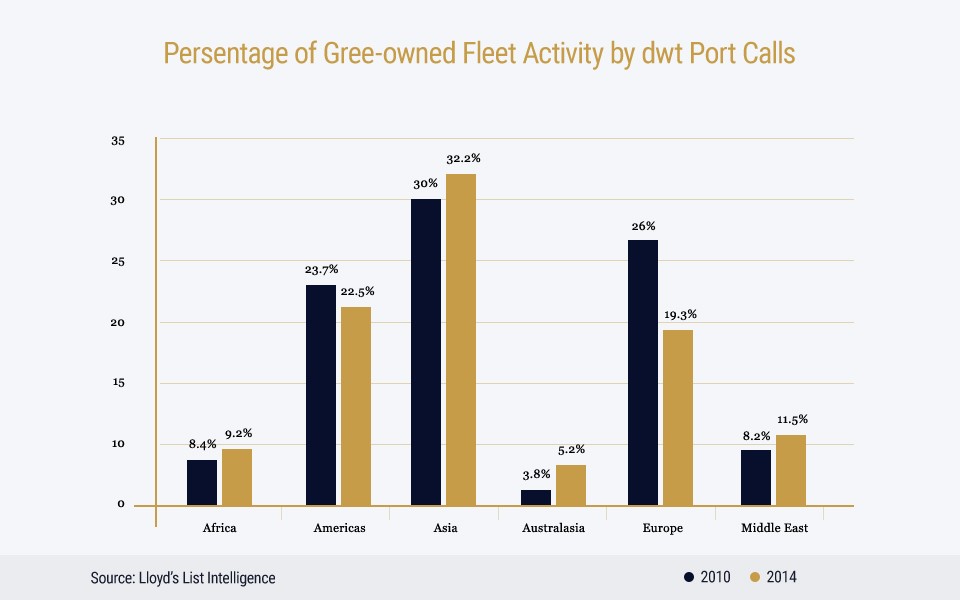

H Ελληνόκτητη ναυτιλία κατέχει τον μεγαλύτερο «cross-trading» στόλο στον κόσμο, καθώς το 98,5% της υπό ελληνική πλοιοκτησία χωρητικότητας μεταφέρει φορτία μεταξύ τρίτων χωρών προσφέροντας, ως εκ τούτου, μία απαραίτητη υπηρεσία παγκοσμίως. Ο ελληνόκτητος στόλος έχει υψηλή ανταπόκριση στις μεταβολές των εμπορικών ροών, όπως η άνοδος της ασιατικής ζήτησης, ενώ η σημασία του για την Ευρώπη είναι διττή: σε σχέση με την εξασφάλιση των εισαγωγικών / εξαγωγικών αναγκών της ΕΕ και την ενίσχυση του ναυτιλιακού πλέγματος δραστηριοτήτων της. Η μεγαλύτερη ναυτιλιακή ζώνη «πλοιοκτησίας» στον κόσμο βρίσκεται στο πλέγμα Αθήνας / Πειραιά, η οποία συνδέεται στενά με την εθνική ιδιοκτησιακή βάση της, σε αντίθεση με παρεμφερείς πλοιοκτητικές ζώνες, όπως η Σιγκαπούρη και το Λονδίνο, που προσελκύουν μία πλοιοκτητική βάση προερχόμενη από την υφήλιο9.

Το 2016 αναμένεται να είναι εξαιρετικά δύσκολο για την παγκόσμια ναυτιλία. Η ναυτιλιακή αγορά αναμένεται να παραμείνει σε χαμηλά επίπεδα, με στασιμότητα στην ανάπτυξη των οικονομιών των μεγάλων χωρών και με ανάγκη αυστηρής πειθαρχίας στη διαχείριση της ανισορροπίας προσφοράς και ζήτησης μεταφορικής ικανότητας. Γεωπολιτικές εντάσεις, υψηλότερο λειτουργικό κόστος και κόστος συμμόρφωσης με τους κανονισμούς, αυξημένο κόστος δανεισμού και περιορισμένη πρόσβαση στη χρηματοδότηση επιτείνουν τη ζοφερή εικόνα. Επιπρόσθετες προκλήσεις περιλαμβάνουν τις συνέπειες της συμφωνίας της Συνδιάσκεψης του Παρισιού περί κλιματικής αλλαγής (COP 21) (Δεκέμβριος 2015) όσον αφορά στις εκπομπές διοξειδίου του άνθρακα (CO2), την οικονομική αναδιάρθρωση της Κίνας και άλλων οικονομιών αναπτυσσόμενων χωρών, καθώς προσανατολίζονται όλο και περισσότερο στον κλάδο των υπηρεσιών.

Σχετικά με την συνεισφορά της ελληνικής ναυτιλίας στην ελληνική οικονομία δείτε επίσης:

Πληροφορίες για τη συνεισφορά της ευρωπαϊκής ναυτιλίας στην οικονομία της Ευρωπαϊκής Ένωσης παρέχονται από τη μελέτη της Oxford Economics, «Oxford Economics study on the economic value of the EU shipping industry», 2014,2015, 2017 στην ιστοσελίδα της ECSA: www.ecsa.eu/policy-and-publications/other-publications

Πληροφορίες σχετικά με την ανταγωνιστικότητα της ναυτιλίας της Ευρωπαϊκής Ένωσης παρέχονται από τη μελέτη της Monitor Deloitte, «EU Shipping Competitiveness Study», στην ιστοσελίδα της ECSA: www.ecsa.eu/policy-and-publications/other-publications