Ελληνική Ναυτιλία και Οικονομία 2018

Το 2017 διαφάνηκαν τα πρώτα σημάδια ανάκαμψης της αγοράς για την παγκόσμια ναυτιλία, ύστερα από μια μακρά και βαθιά ύφεση και έντονες προκλήσεις στους περισσότερους τομείς το 2016.

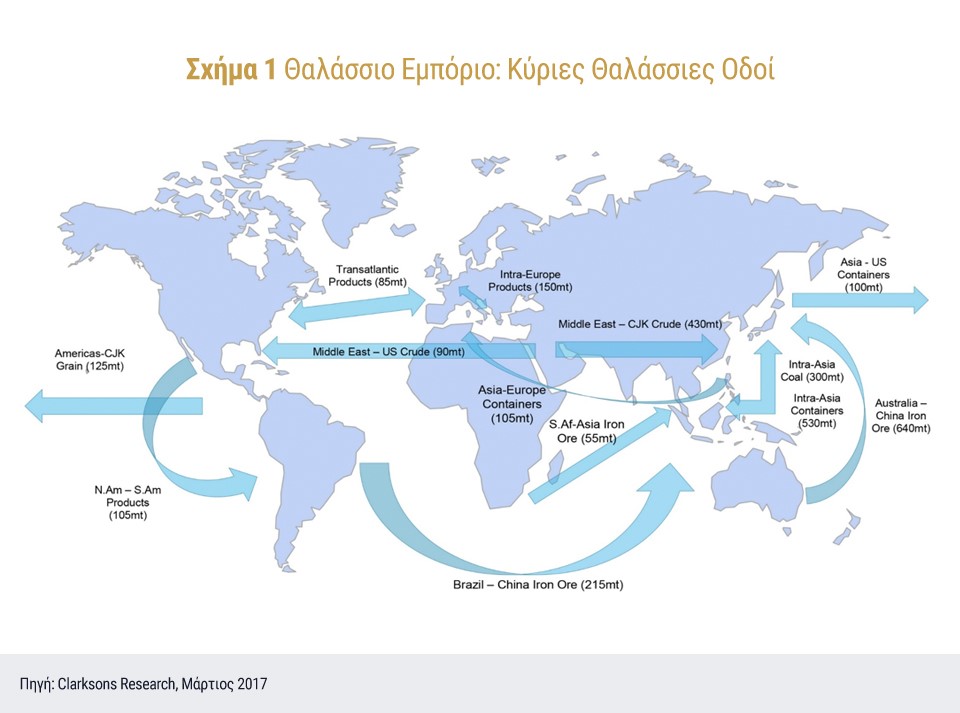

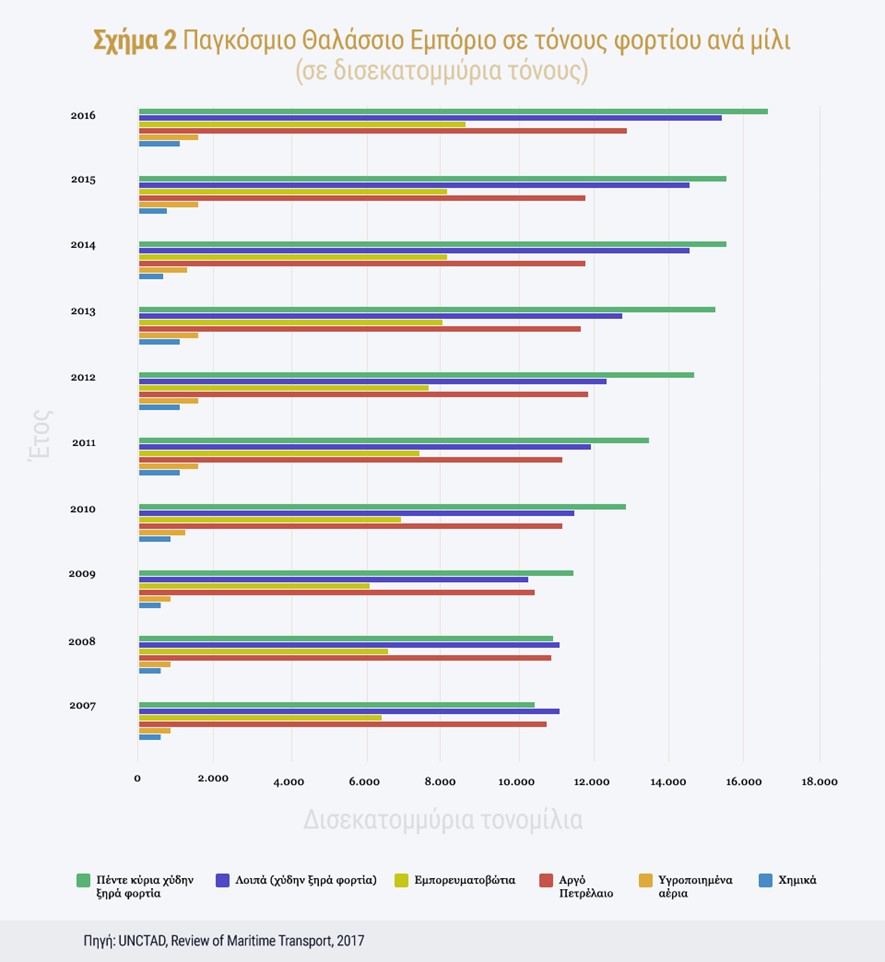

Η παγκόσμια ανάκαμψη, που ξεκίνησε από τα μέσα του 2016, εξακολούθησε να ενισχύεται μέσα στο 2017, με αποτέλεσμα να επέλθει μια διευρυμένη παγκόσμια οικονομική ανάπτυξη η οποία ανήλθε στο 3,7%1. Το παγκόσμιο εμπόριο αυξήθηκε επίσης, κατά 4,7%, αφήνοντας πίσω του τον πιο αργό ρυθμό ανάπτυξης που είχε παρατηρηθεί από το 2009. Το 2017, το παγκόσμιο εμπόριο σαφώς υποστηρίχθηκε από την ανάκαμψη των επενδύσεων, ιδίως μεταξύ των αναπτυγμένων οικονομιών και την αύξηση της βιομηχανικής παραγωγής στην Ασία, σε συνδυασμό με την ενίσχυση της εμπιστοσύνης των επιχειρήσεων και των καταναλωτών. Το Σχήμα 1 δείχνει τις κυριότερες ροές του δια θαλάσσης διακινούμενου εμπορίου. Η ευπρόσδεκτη κυκλική ανάκαμψη, ύστερα από απογοητευτικούς ρυθμούς ανάπτυξης τα τελευταία χρόνια, προσέφερε ένα ιδανικό παράθυρο ευκαιρίας στις ναυτιλιακές αγορές για να επεκταθούν με μια υγιή αύξηση στον όγκο του παγκόσμιου θαλάσσιου εμπορίου (Σχήμα 2) της τάξης του 4%2 για το 2017. Βελτιωμένες προοπτικές παρατηρήθηκαν για τα πλοία μεταφοράς εμπορευματοκιβωτίων και χύδην ξηρού φορτίου, ενώ οι αβεβαιότητες αναφορικά με τα δεξαμενόπλοια και τα πλοία μεταφοράς υγροποιημένου αερίου συνεχίστηκαν.

Ο ρυθμός ανάπτυξης του παγκόσμιου στόλου ήταν της τάξης του 3,3% περίπου και παρά το γεγονός ότι σημειώθηκε μειωμένη δραστηριότητα στη διάλυση πλοίων, αυτός εξακολούθησε να υπολείπεται του ρυθμού ανάπτυξης του παγκόσμιου εμπορίου. Η ισορροπημένη ανάπτυξη της παγκόσμιας ναυτιλιακής ζήτησης και προσφοράς ενίσχυσε τις τιμές των ναύλων εμφανίζοντας ενθαρρυντικά σημάδια, παρά τις αντιθέσεις μεταξύ των διαφόρων τομέων, ιδίως για τα έσοδα των δεξαμενοπλοίων και των πλοίων χύδην ξηρού φορτίου. Ο τομέας μεταφοράς εμπορευματοκιβωτίων, έχοντας αφήσει πίσω του την κατάρρευση της Hanjin Shipping το προηγούμενο έτος και συνεχίζοντας την ενοποίησή του, άρχισε να παρουσιάζει θετικά σημάδια και σταδιακή βελτίωση σε ό,τι αφορά τις τιμές των ναύλων. Έχοντας φθάσει στο χαμηλότερο επίπεδό τους το 2016, οι παραγγελίες νέων πλοίων σημείωσαν οριακή αύξηση με 1.000 νέες παραγγελίες το 2017. Το χαμηλό επίπεδο της αγοράς νέων πλοίων αντισταθμίστηκε από τον ιδιαίτερα αυξημένο αριθμό πωλήσεων μεταχειρισμένων πλοίων. Οι Έλληνες εφοπλιστές ήταν πολύ δραστήριοι και στις δύο αγορές. Όμως, είναι σημαντικό να σημειωθεί ότι η αύξηση της χωρητικότητας του ευρωπαϊκού στόλου το 2017 κατά 4,2%, η οποία ξεπέρασε ελαφρώς τον ρυθμό ανάπτυξης του ασιατικού στόλου (3,8%), επιτρέποντας στην Ευρώπη να διατηρήσει την ηγετική της θέση, αποδίδεται κυρίως στις παραγγελίες νέων πλοίων από τους Έλληνες εφοπλιστές3.

Το 2017, τα βασικά οικονομικά μεγέθη της Ελλάδας δεν έδειξαν σημάδια βελτίωσης, ενώ η χαλάρωση των περιορισμών στη διακίνηση κεφαλαίων δεν επέφερε καμία ουσιαστική αλλαγή στις καθημερινές δραστηριότητες της ναυτιλίας, η οποία εξακολουθεί να επηρεάζεται σημαντικά από τους ελέγχους κεφαλαίων. Σε ένα εθνικό οικονομικό περιβάλλον που δυστυχώς εξακολουθεί να παρέχει ελάχιστα επενδυτικά κίνητρα, ο τομέας της ελληνικής ναυτιλίας προσέφερε αυξημένα έσοδα σε ξένο συνάλλαγμα. Συγκεκριμένα, το 2017 οι εισροές στο ισοζύγιο πληρωμών από την παροχή ναυτιλιακών υπηρεσιών υπολογίζονται σε περίπου 9,14 δισεκατομμύρια ευρώ4, σημειώνοντας αύξηση 16,91% σε σχέση με το 2016, όταν οι εισροές στο ισοζύγιο πληρωμών ήταν 7,81 δισεκατομμύρια ευρώ (Σχήμα 3).

Η συμβολή της ελληνικής ναυτιλίας στη χώρα είναι πολύπλευρη και δεν περιορίζεται στις εισροές στο ισοζύγιο πληρωμών από παροχή ναυτιλιακών υπηρεσιών, αλλά περιλαμβάνει έμμεσες οικονομικές επενδύσεις, καθώς και ευκαιρίες απασχόλησης. Παράλληλα, όντας στρατηγικός εμπορικός εταίρος σημαντικών οικονομικών και πολιτικών δυνάμεων, όπως η ΕΕ και οι ΗΠΑ, η ελληνική ναυτιλία ενισχύει το κύρος της χώρας διεθνώς. Η ελληνική ναυτιλία αντιπροσωπεύει ένα τομέα επιχειρηματικής δραστηριότητας, αποτελούμενη κυρίως από μικρομεσαίες ιδιωτικές και συνήθως οικογενειακές επιχειρήσεις, οι οποίες δραστηριοποιούνται πρωταρχικά στον τομέα της μεταφοράς χύδην φορτίων. Λόγω των εγγενών γνωρισμάτων της, διατηρεί χαρακτηριστικά τέλειου ανταγωνισμού και παρουσιάζει μεγάλη ευελιξία και προσαρμοστικότητα στο συνεχώς μεταβαλλόμενο παγκόσμιο οικονομικό περιβάλλον. Ο ελληνικός στόλος μπορεί να ανταποκριθεί αποτελεσματικά στις μεταβολές των εμπορικών προτύπων ή στον επαναπροσανατολισμό των εμπορικών ροών και να συνδράμει στη δημιουργία νέων εμπορικών σχέσεων μεταξύ προμηθευτών και εισαγωγέων με έναν οικονομικά αποδοτικό τρόπο.

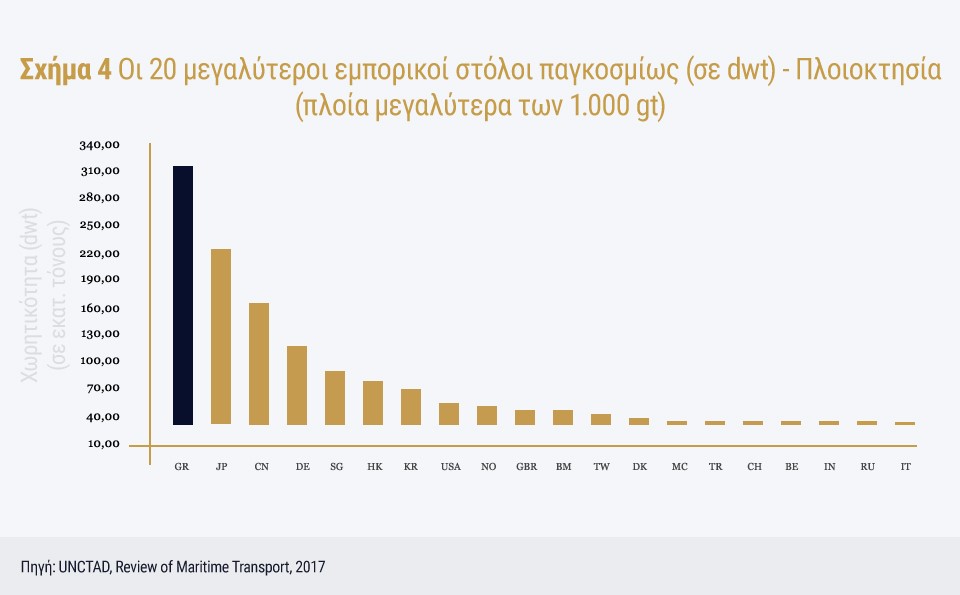

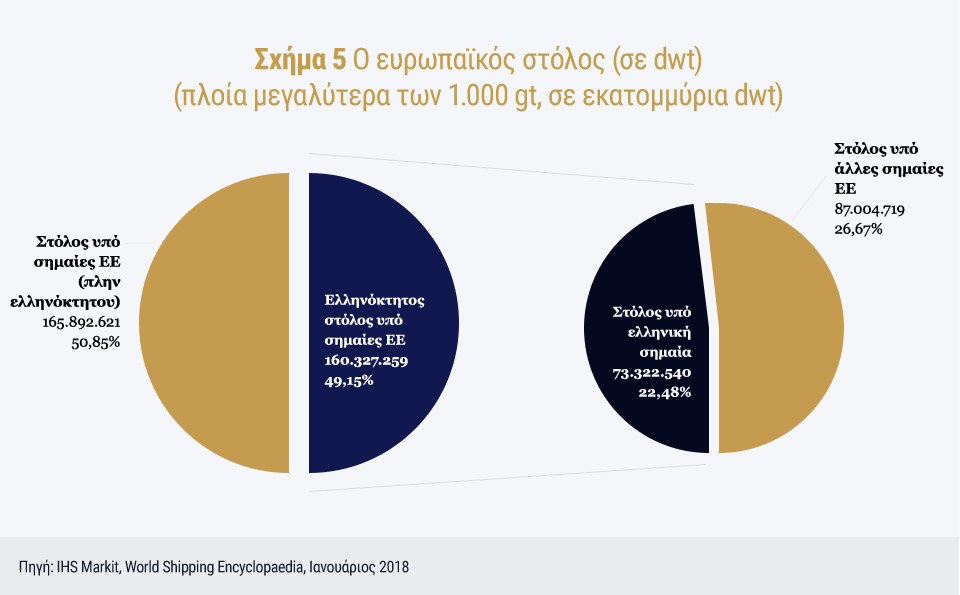

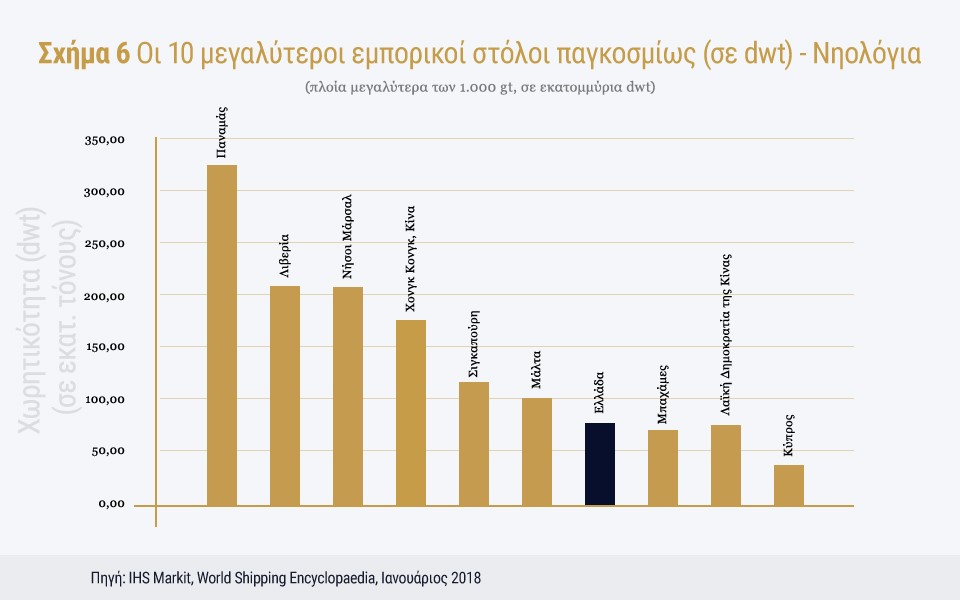

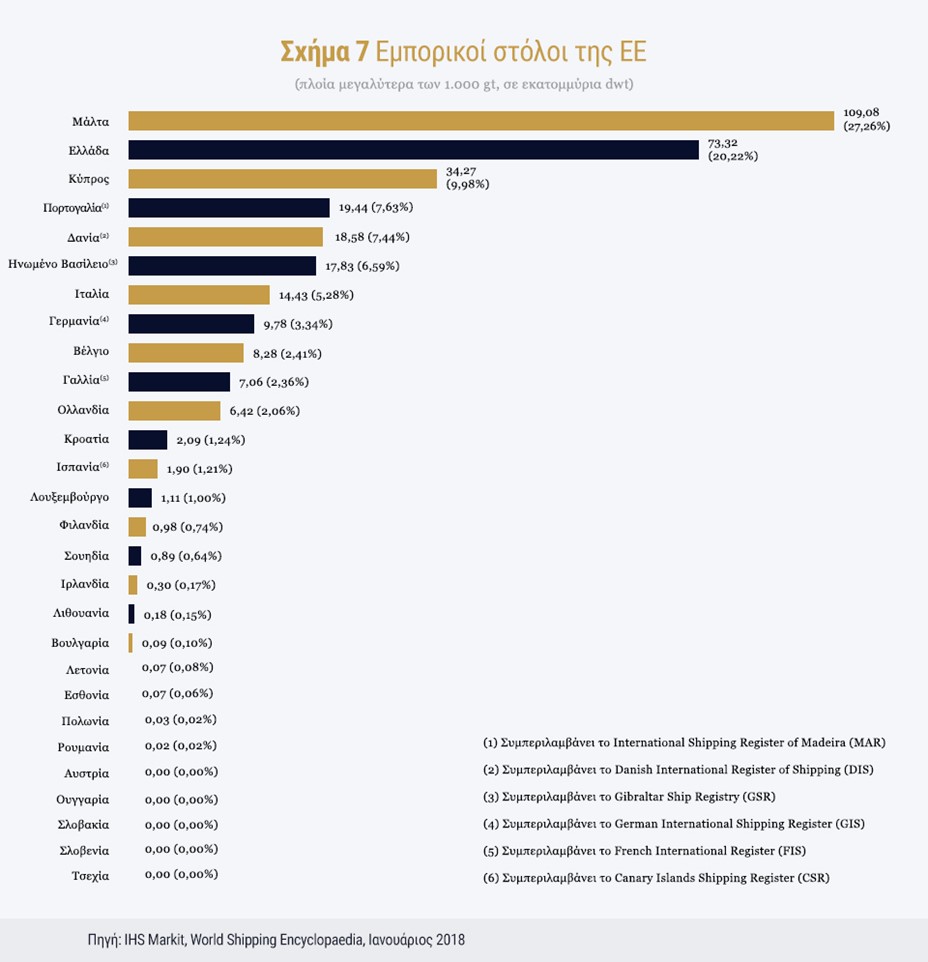

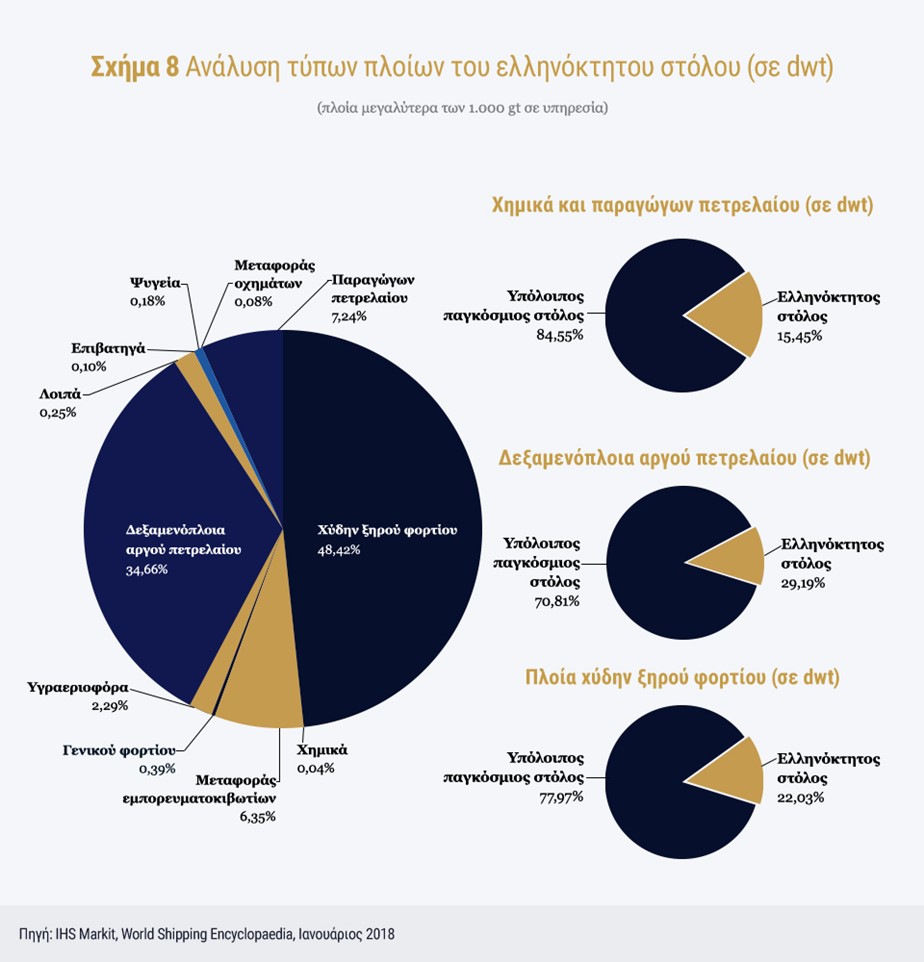

Οι αριθμοί είναι πράγματι εντυπωσιακοί. Μολονότι ο πληθυσμός της Ελλάδας αντιπροσωπεύει μόνο το 0,15% του παγκόσμιου πληθυσμού, τα πλοία που μεταφέρουν το 20% του παγκόσμιου θαλάσσιου εμπορίου ελέγχονται από Έλληνες. Ειδικότερα, η ελληνική ναυτιλία εξακολουθεί να κατέχει την πρώτη θέση διεθνώς (Σχήμα 4). Σύμφωνα με τα πιο πρόσφατα στοιχεία, ο στόλος ανέρχεται σε 4.746 πλοία (άνω των 1.000 gt) χωρητικότητας 365,45 εκατομμυρίων τόνων (dwt) -αύξηση περίπου 6,6% σε σχέση με το προηγούμενο έτος - που αντιπροσωπεύει το 19,89% σε dwt του συνόλου του παγκόσμιου στόλου και το 49,15% του συνόλου του στόλου της ΕΕ5 (Σχήμα 5). Ως εκ τούτου, η ελληνική ναυτιλία διαδραματίζει καθοριστικό ρόλο στην εξυπηρέτηση των παγκόσμιων θαλάσσιων μεταφορών, καθώς και στην εξυπηρέτηση του εξαγωγικού - εισαγωγικού εμπορίου της ΕΕ και ειδικότερα στην εξασφάλιση των ενεργειακών αναγκών της μέσω της παροχής αξιόπιστων, ασφαλών, αποτελεσματικών και φιλικών προς το περιβάλλον θαλάσσιων μεταφορών προς όφελος των ευρωπαίων πολιτών και της ευρωπαϊκής οικονομίας γενικότερα. Το γεγονός αυτό αποκτά πρόσθετη σημασία αν αναλογιστεί κανείς ότι η ΕΕ βασίζεται στη διεθνή ναυτιλία για περισσότερο από το 76% του εξωτερικού εμπορίου της6. Η ελληνική σημαία αριθμεί 753 πλοία (άνω των 1.000 gt) χωρητικότητας 41,70 εκατομμυρίων gt7. Ο στόλος με ελληνική σημαία κατατάσσεται στην έβδομη θέση διεθνώς (Σχήμα 6) και δεύτερος στην ΕΕ (σε όρους dwt) (Σχήμα 7). Επιπλέον, οι Έλληνες εφοπλιστές ελέγχουν το 29,19% του παγκόσμιου στόλου δεξαμενοπλοίων αργού πετρελαίου, το 22,03% του παγκόσμιου στόλου πλοίων χύδην ξηρού φορτίου και το 15,45% του παγκόσμιου στόλου πλοίων μεταφοράς χημικών και παράγωγων προϊόντων πετρελαίου (Σχήμα 8).

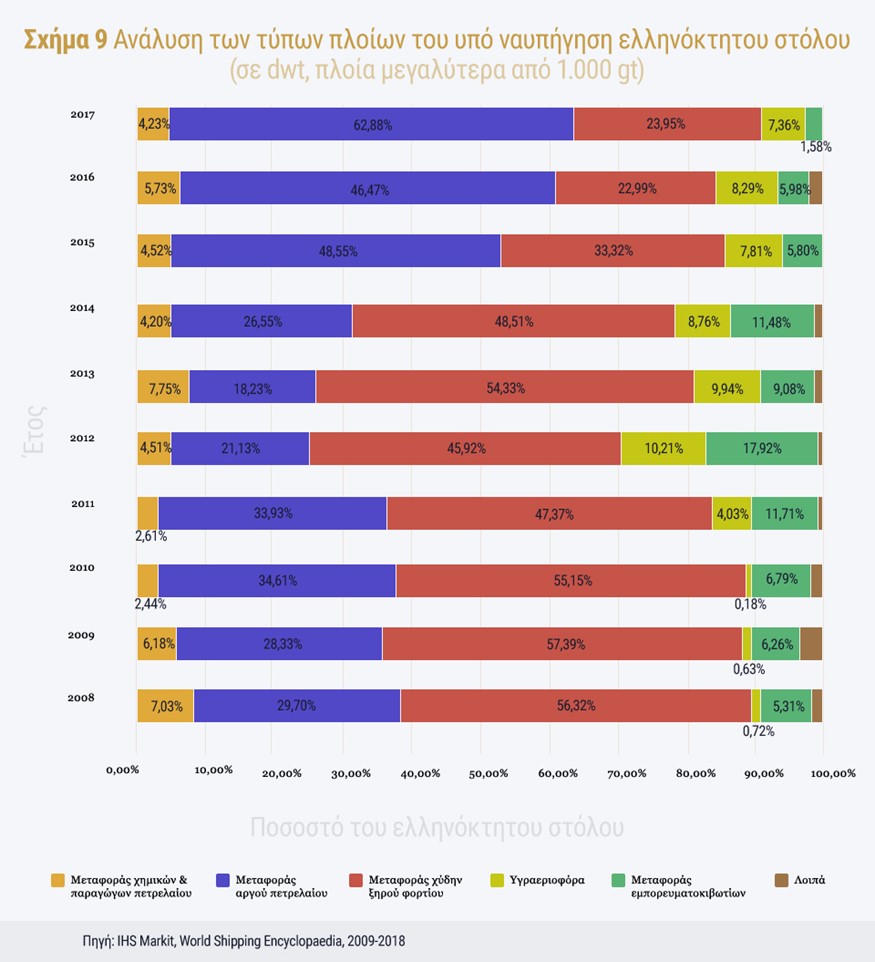

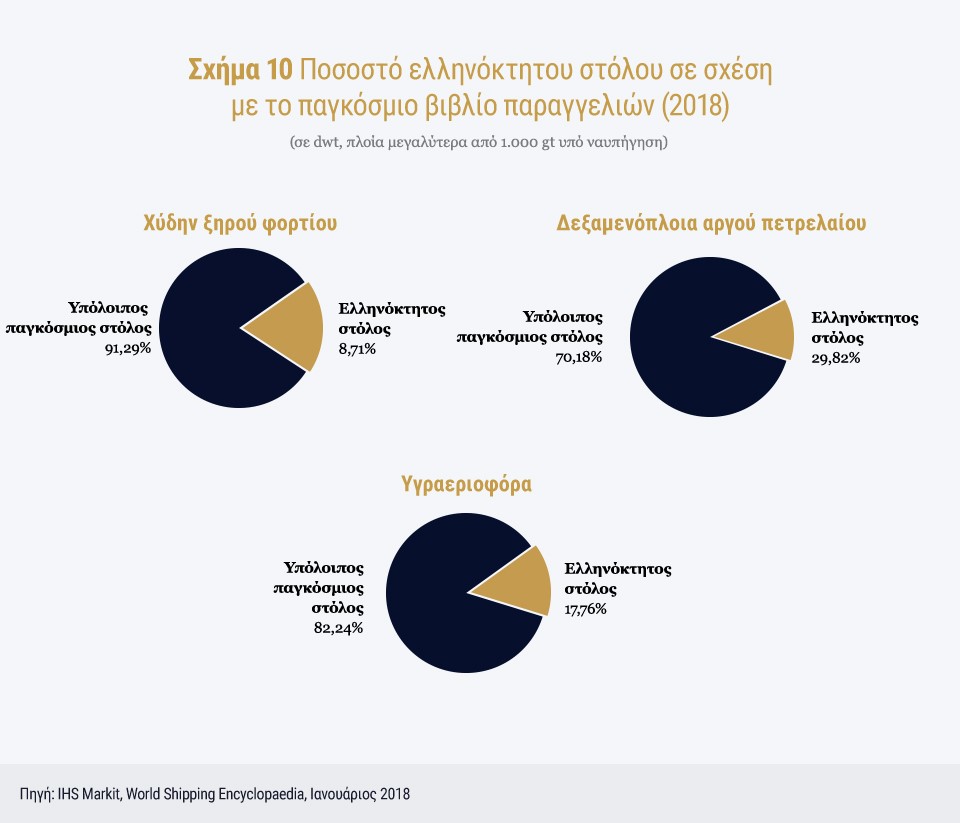

Το 2017 χαρακτηρίστηκε από περαιτέρω συρρίκνωση της χρηματοδότησης των πλοίων, με τις ευρωπαϊκές τράπεζες να δέχονται πιέσεις. Ωστόσο, από τις 2.333 παραγγελίες για νέα πλοία συνολικής χωρητικότητας 175,30 εκατομμυρίων dwt8 μέχρι το τέλος του 2017, οι παραγγελίες νέων πλοίων από ελληνικά συμφέροντα ανήλθαν σε 206 πλοία (άνω των 1.000 gt), συνολικής χωρητικότητας 24,47 εκατομμυρίων dwt (Σχήμα 9). Από αυτά τα πλοία, 142 ήταν δεξαμενόπλοια που αντιστοιχούν σε 29,16% της παγκόσμιας χωρητικότητας (dwt) υπό παραγγελία, τα οποία περιλαμβάνουν 33 δεξαμενόπλοια LNG / LPG που ανέρχονται σε 17,76% της παγκόσμιας χωρητικότητας (dwt) υπό παραγγελία, 58 φορτηγά χύδην ξηρού φορτίου που αντιστοιχούν σε 8,71% της παγκόσμιας χωρητικότητας (dwt) υπό παραγγελία και 5 πλοία μεταφοράς εμπορευματοκιβωτίων που αντιστοιχούν στο 1,38% της παγκόσμιας χωρητικότητας (dwt) υπό παραγγελία (Σχήμα 10).

Το ηλικιακό προφίλ της ελληνικής σημαίας το 2017 ήταν 13,7 έτη και του ελληνόκτητου στόλου 11,5 έτη, ενώ ο μέσος όρος ηλικίας του παγκόσμιου στόλου ήταν 14,6 έτη9. Η Ελλάδα παραμένει στη Λευκή Λίστα STCW (Standards of Training, Certification and Watchkeeping for Seafarers) του Διεθνούς Ναυτιλιακού Οργανισμού (International Maritime Organization - IMO). Επίσης, η ελληνική σημαία περιλαμβάνεται στη Λευκή Λίστα του Paris Memorandum of Understanding (Paris MoU) και του Tokyo Memorandum of Understanding (Tokyo MoU). Ο ελληνικός στόλος είναι ένας από τους πιο ασφαλείς παγκοσμίως, με μόλις 0,65% του στόλου (με βάση τον αριθμό πλοίων) ή το 0,19% (με βάση τη χωρητικότητα) να έχει εμπλακεί σε ναυτικά ατυχήματα10.

Οι προοπτικές για το επόμενο έτος φαίνονται σχετικά θετικές με την παγκόσμια παραγωγή να αναμένεται να αυξηθεί κατά 3,9% το 201811. Αυτή η αυξημένη ανάπτυξη είναι πιθανό να προέλθει από τη δυναμική που εμφανίζει η παγκόσμια οικονομία, τόσο στις αναπτυγμένες όσο και στις αναπτυσσόμενες οικονομίες, οι οποίες αναμένεται να ωφεληθούν από ευνοϊκές οικονομικές συνθήκες παγκοσμίως και εμπιστοσύνη στις αγορές και να βοηθήσουν στην επιτάχυνση της ζήτησης και των επενδύσεων. Όμως, ο διαρκής επαναπροσανατολισμός της κινεζικής οικονομίας προς την εγχώρια ζήτηση, οι εμπορικές και κανονιστικές εξελίξεις που επηρεάζουν τη ναυτιλία και βρίσκονται υπό καθεστώς ρευστότητας διεθνώς, καθώς και η πολιτική αβεβαιότητα στις ΗΠΑ και στις σχέσεις ΕΕ - Ηνωμένου Βασιλείου μετά το Brexit, αποτελούν αρνητικούς παράγοντες που επηρεάζουν την ομαλή διεξαγωγή του θαλάσσιου εμπορίου στο εγγύς μέλλον. Ωστόσο, συνολικά, οι προβλέψεις για το παγκόσμιο θαλάσσιο εμπόριο είναι θετικές, καθώς ο όγκος εμπορίου αναμένεται να αυξηθεί κατά 3,2% ετησίως μέχρι το 2022 και οι ροές φορτίων αναμένεται να αυξηθούν σε όλους τους τομείς, αλλά πιο γρήγορα στους τομείς μεταφοράς εμπορευματοκιβωτίων και στα κύρια χύδην ξηρά φορτία12.

Το 20% του παγκόσμιου θαλάσσιου εμπορίου μεταφέρεται από πλοία που ελέγχονται από Έλληνες, οι οποίοι αντιπροσωπεύουν μόνο το 0,15% του παγκόσμιου πληθυσμού. Ο ελληνικός στόλος παρέχει μια αναντικατάστατη υπηρεσία στη χώρα μας, στην Ευρώπη και στον κόσμο και αυτό αποτελεί σημαντικό επίτευγμα.