Ελληνική Ναυτιλία και Οικονομία 2017

Η παγκόσμια ναυτιλιακή ύφεση συνεχίστηκε και το 2016 με τις συνθήκες αγοράς να δημιουργούν προκλήσεις όσο ποτέ κατά τις τελευταίες δεκαετίες για τους περισσότερους τομείς της ναυτιλιακής βιομηχανίας. Η μέση παγκόσμια οικονομική ανάπτυξη παρέμεινε σταθερή στο 3,1% για το 2016 και αντανακλά αποκλίνουσες εξελίξεις, που αφορούν αβεβαιότητες συνυφασμένες με την πολιτική, την οικονομία και την εμπορική πολιτική στις προηγμένες οικονομίες (π.χ. το σοκ του Brexit, η ατζέντα εμπορικής πολιτικής του Προέδρου Trump), καθώς και διαφορετικούς ρυθμούς ανάπτυξης μεταξύ αναδυόμενων αγορών και αναπτυσσόμενων οικονομιών (σε γενικές γραμμές σταθερός ρυθμός ανάπτυξης σε ασιατικές οικονομίες και στην Ινδία, αλλά ασθενέστερος από ό,τι αναμενόταν σε ορισμένες χώρες της Λατινικής Αμερικής που βρίσκονται σήμερα σε ύφεση, όπως η Αργεντινή και η Βραζιλία, και απότομη επιβράδυνση στην υπο-Σαχάρια Αφρική)1. Ωστόσο, το 2016 το παγκόσμιο εμπόριο επιβραδύνθηκε ακόμα περισσότερο, τόσο σε απόλυτες τιμές όσο και σε σχέση με τη συνολική οικονομική ανάπτυξη. Ο ρυθμός αύξησης του όγκου του παγκόσμιου εμπορίου το 2016 ήταν περίπου 2,3% - χαμηλότερα από τον ετήσιο μέσο όρο 3% από το 2012 και λιγότερο από το μισό του μέσου ρυθμού ανάπτυξης κατά τη διάρκεια των τριών προηγούμενων δεκαετιών. Μεγάλο μέρος αυτής της υποτονικής αύξησης του εμπορίου αποδίδεται στην αδύναμη επενδυτική δραστηριότητα σε πολλές ανεπτυγμένες χώρες - μερικές από τις οποίες ακόμα αναρρώνουν από την παγκόσμια οικονομική κρίση και την κρίση του ευρωπαϊκού χρέους - καθώς και σε αναδυόμενες αγορές και αναπτυσσόμενες οικονομίες - λόγω των χαμηλών τιμών των βασικών εμπορευμάτων οι οποίες επιφέρουν απώλειες στις εξαγωγικές χώρες περιορίζοντας την ικανότητά τους για κεφαλαιουχικές δαπάνες. Η εξισορρόπηση της οικονομίας της Κίνας ως αποτέλεσμα όχι επενδύσεων εντάσεως εισαγωγών, αλλά κυρίως μίας ανάπτυξης που ωθείται από την κατανάλωση και άλλες διαρθρωτικές αλλαγές, όπως πιο αργή ανάπτυξη των παγκόσμιων αλυσίδων αξίας και αύξηση των μέτρων προστατευτισμού ενάντια στην παγκοσμιοποίηση, είναι επίσης παράγοντες που συνετέλεσαν στην επιβράδυνση του εμπορίου. Αξίζει να επισημανθεί ότι μεταξύ του 1985 και του 2007, το παγκόσμιο εμπόριο αυξήθηκε κατά μέσο όρο δύο φορές πιο γρήγορα από το παγκόσμιο Ακαθάριστο Εγχώριο Προϊόν (ΑΕΠ), ενώ τα τελευταία τέσσερα χρόνια μετά δυσκολίας σημείωσε σταθερό ρυθμό ανάπτυξης2.

Ο ελληνικός στόλος έχει στρατηγικό ρόλο στη μεταφορά του εμπορίου και της ενέργειας παγκοσμίως και στην ΕΕ, η οποία εξαρτάται από τη ναυτιλία για τη μεταφορά του 75% του διεθνούς της εμπορίου.

Παρά τη συρρίκνωση της εμπορικής δραστηριότητας, η ανάπτυξη του παγκόσμιου θαλάσσιου εμπορίου το 2016 ήταν περίπου 2,6%. Η αύξηση του παγκόσμιου στόλου εκτιμάται σε 3% περίπου, παρουσιάζοντας το βραδύτερο ρυθμό ανάπτυξής του από το 2003, με σταθερή δραστηριότητα στη διάλυση πλοίων - ειδικά για τα πλοία μεταφοράς εμπορευματοκιβωτίων με μέσο όρο ηλικίας διάλυσης τα 18 χρόνια – που αντιστάθμισε τις παραδόσεις νεότευκτων πλοίων. Ο υπό ευρωπαϊκή πλοιοκτησία και διαχείριση στόλος εμφάνισε σημαντικά χαμηλότερο ρυθμό ανάπτυξης σε σχέση με τους στόλους ανταγωνιστών της ΕΕ, όπως για παράδειγμα, της Ασίας3. Τα έσοδα στους περισσότερους τομείς της ναυτιλίας ήταν υπό πίεση με δύο σημεία ορόσημα για το 2016, την πτώση του δείκτη Baltic Dry σε ιστορικό χαμηλό 290 μονάδων το Φεβρουάριο και την κατάρρευση της Hanjin Shipping στον τομέα μεταφοράς εμπορευματοκιβωτίων, που αποτέλεσε την πρώτη μεγάλη απώλεια εταιρείας εδώ και 30 χρόνια. Η ναυλαγορά των πετρελαιοφόρων το 2016 σημείωσε επίσης πτώση σε σχέση με το προηγούμενο εύρωστο έτος, κυρίως λόγω της αρνητικής δυσαναλογίας στο ρυθμό ανάπτυξης στόλου και εμπορίου, ενώ ο τομέας μεταφοράς εμπορευματοκιβωτίων συνέχισε να ταλανίζεται από τη ζοφερή κατάσταση του τέλους του προηγούμενου έτους, προκαλώντας περαιτέρω συγχωνεύσεις στον κλάδο. Με τα έσοδα των πλοίων να βρίσκονται στο κατώτερο επίπεδο του ναυτιλιακού κύκλου για τους περισσότερους τομείς της ναυτιλίας, οι παραγγελίες νέων πλοίων σχεδόν έπαυσαν. Το 2016 σηματοδότησε συνολική πτώση της τάξης του 71% στις παραγγελίες νέων πλοίων, οι οποίες βρέθηκαν στο χαμηλότερο επίπεδο των τελευταίων 30 χρόνων, τόσο αριθμητικώς όσο και από άποψη χωρητικότητας, με εξαίρεση τις παραγγελίες κρουαζιεροπλοίων και επιβατηγών πλοίων. Σε αντίθεση, οι πλοιοκτήτες έδειξαν ενδιαφέρον για την αγορά μεταχειρισμένων πλοίων σε τομείς όπου η ναυλαγορά βρισκόταν στο κατώτερό της σημείο, όπως η αγορά πλοίων ξηρού χύδην φορτίου, όπου σημειώθηκε αύξηση κατά 24% της δραστηριότητας στην αγορά μεταχειρισμένων πλοίων.

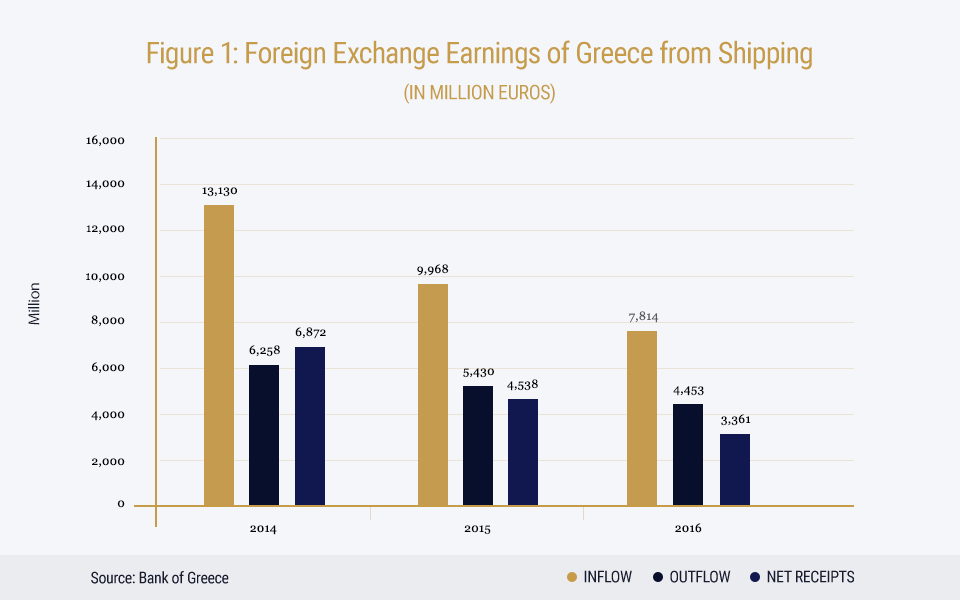

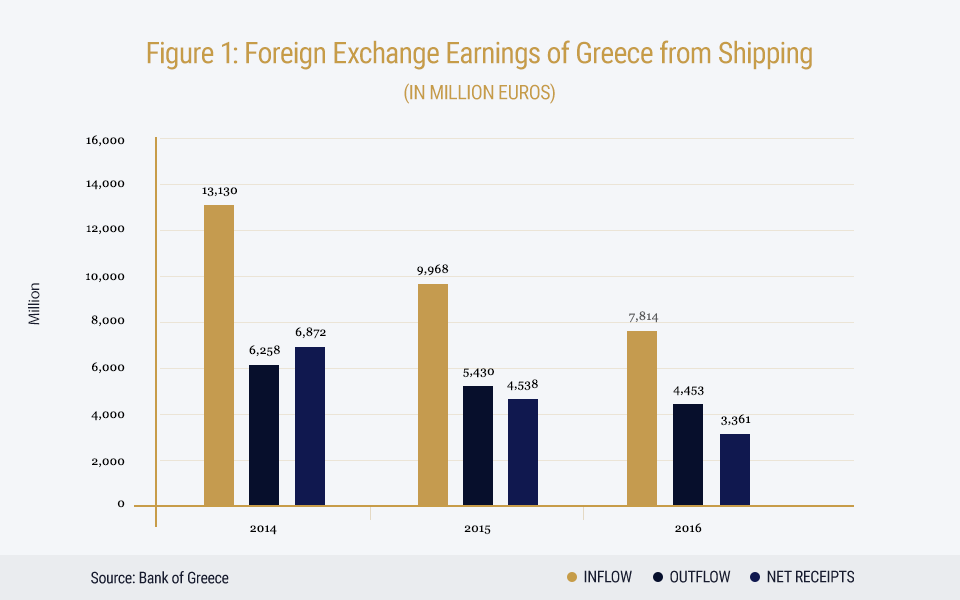

Το 2016 ήταν άλλη μια δύσκολη χρονιά τόσο για την ελληνική οικονομία όσο και την ελληνική ναυτιλία. Καθυστερήσεις σε αξιοσημείωτη βελτίωση των βασικών οικονομικών μεγεθών στην Ελλάδα σε συνδυασμό με την κρατούσα οικονομική αβεβαιότητα δημιούργησαν ένα ζοφερό περιβάλλον για επενδύσεις στη χώρα. Οι περιορισμοί στη διακίνηση κεφαλαίων είχαν καταστροφικές συνέπειες για το ισοζύγιο πληρωμών και ιδιαίτερα για τα έσοδα σε ξένο συνάλλαγμα από τη ναυτιλία από όταν επιβλήθηκαν για πρώτη φορά τον Ιούλιο του 2015. Το πρώτο εξάμηνο του 2016 οι εισροές στο ισοζύγιο πληρωμών4 από την παροχή ναυτιλιακών υπηρεσιών ήταν 3,60 δισεκατομμύρια ευρώ σημειώνοντας μείωση 42,42% σε σχέση με το αντίστοιχο διάστημα του 2015 που ήταν 6,42 δισεκατομμύρια ευρώ. Η ελληνική ναυτιλία, η οποία δεν αποτέλεσε ποτέ μέρος της κρίσης χρέους του ελληνικού κράτους, γνώρισε σημαντικές διαταραχές στην καθημερινή λειτουργία της εξαιτίας των περιορισμών στις κινήσεις κεφαλαίων. Ως εκ τούτου, ένας σημαντικός αριθμός ναυτιλιακών επιχειρήσεων αναγκάστηκε να μεταφέρει έσοδα των πλοίων στο εξωτερικό, προκειμένου να είναι σε θέση να εκπληρώσουν έγκαιρα και αποτελεσματικά τις διεθνείς οικονομικές τους υποχρεώσεις. Ως θετικό καταγράφεται το γεγονός ότι στο διάστημα Ιουλίου-Δεκεμβρίου 2016 οι εισροές ξένου συναλλάγματος ανήλθαν σε 4,22 δισεκατομμύρια ευρώ σημειώνοντας αύξηση σχεδόν 20% σε σχέση με το αντίστοιχο διάστημα του 2015 που ήταν 3,54 δισεκατομμύρια ευρώ. Συνολικά, το 2016 οι εισροές στο ισοζύγιο πληρωμών από τη ναυτιλία ήταν 7,81 δισεκατομμύρια ευρώ, σημειώνοντας μείωση 22% σε σχέση με το αντίστοιχο διάστημα του 2015 που ήταν 9,97 δισεκατομμύρια ευρώ (Figure 1). Οι εισροές από τη ναυτιλία τα δύο τελευταία χρόνια (2015-2016) σημείωσαν μείωση 29,4% σε σχέση με τα έτη 2013-2014, ως αποτέλεσμα των περιορισμών στη διακίνηση κεφαλαίων.

Παρ’ όλες τις ανωτέρω αρνητικές εξελίξεις, η ναυτιλία παραμένει ένας από τους δύο πυλώνες της ελληνικής οικονομίας, καθώς επί δεκαετίες συνεισφέρει σταθερά στην ελληνική οικονομία με ποικίλους τρόπους, προβάλλοντας ταυτόχρονα το προφίλ της χώρας διεθνώς. Οι εισροές από τη ναυτιλία στο ισοζύγιο πληρωμών ανέρχονται περίπου στα 136 δισεκατομμύρια ευρώ για τα έτη 2007-2016. Δηλαδή, 16% περισσότερο από τον άλλο σημαντικό οικονομικό τομέα, τον τουρισμό, ο οποίος συνεισέφερε περίπου 117 δισεκατομμύρια ευρώ κατά την ίδια δεκαετία. Η ναυτιλιακή βιομηχανία απασχολεί περίπου 200.000 άτομα5, ενώ η Ένωσις Ελλήνων Εφοπλιστών (ΕΕΕ) έχει επανειλημμένα υπογραμμίσει τη δυνατότητα της βιομηχανίας να προσφέρει επιπλέον ευκαιρίες απασχόλησης στους Έλληνες για μια σταδιοδρομία στη θάλασσα μέσα σε ένα διεθνώς ανταγωνιστικό πλαίσιο.

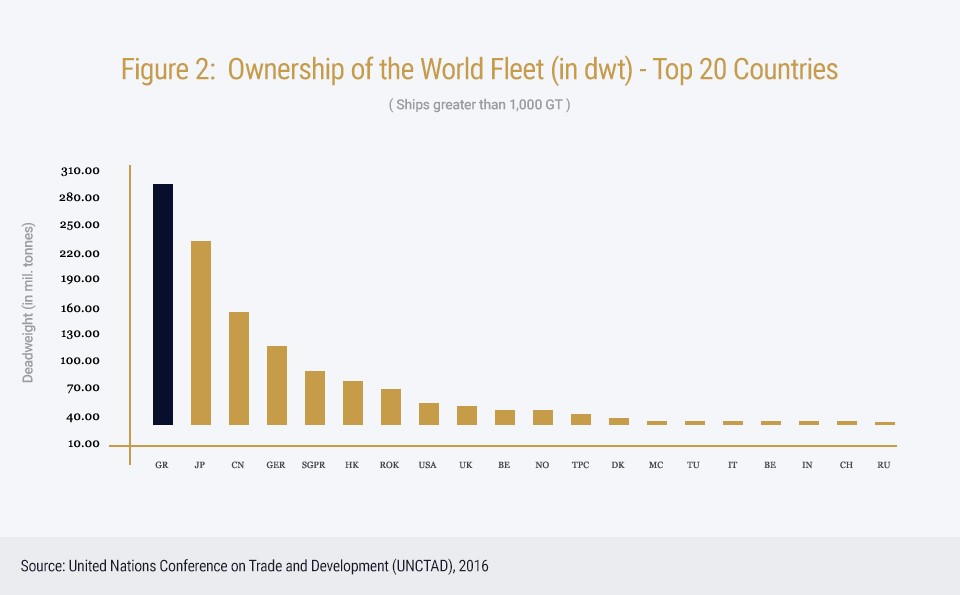

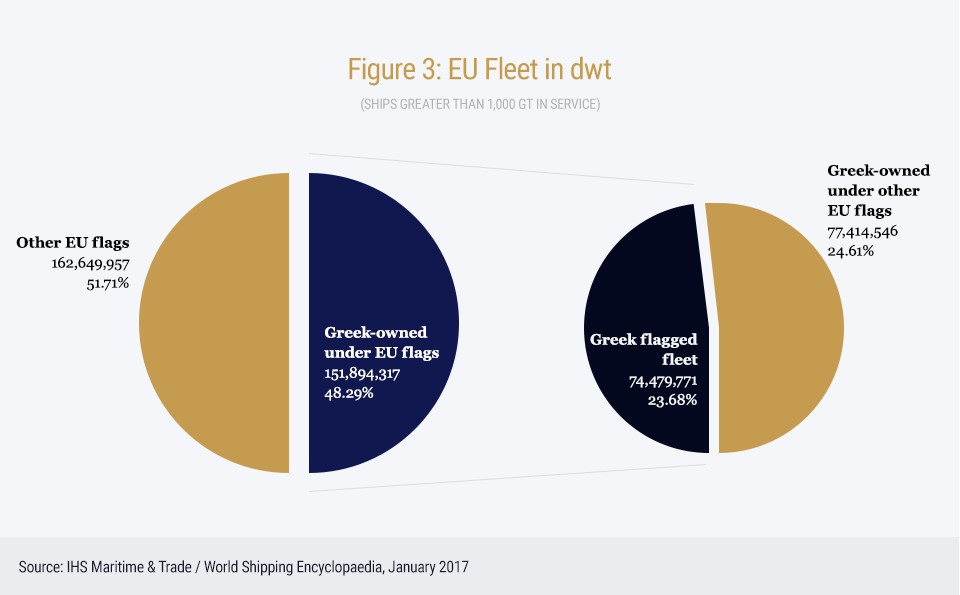

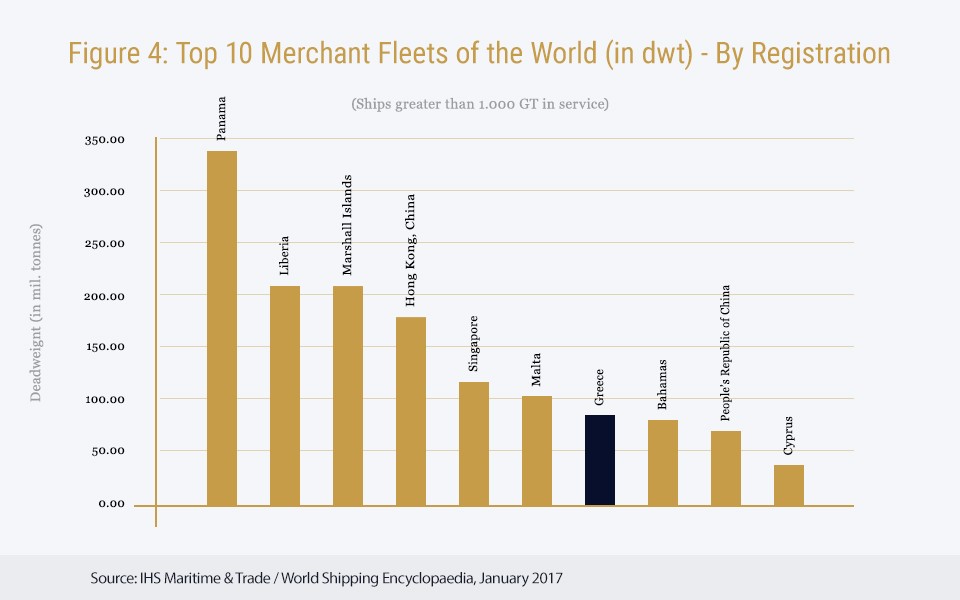

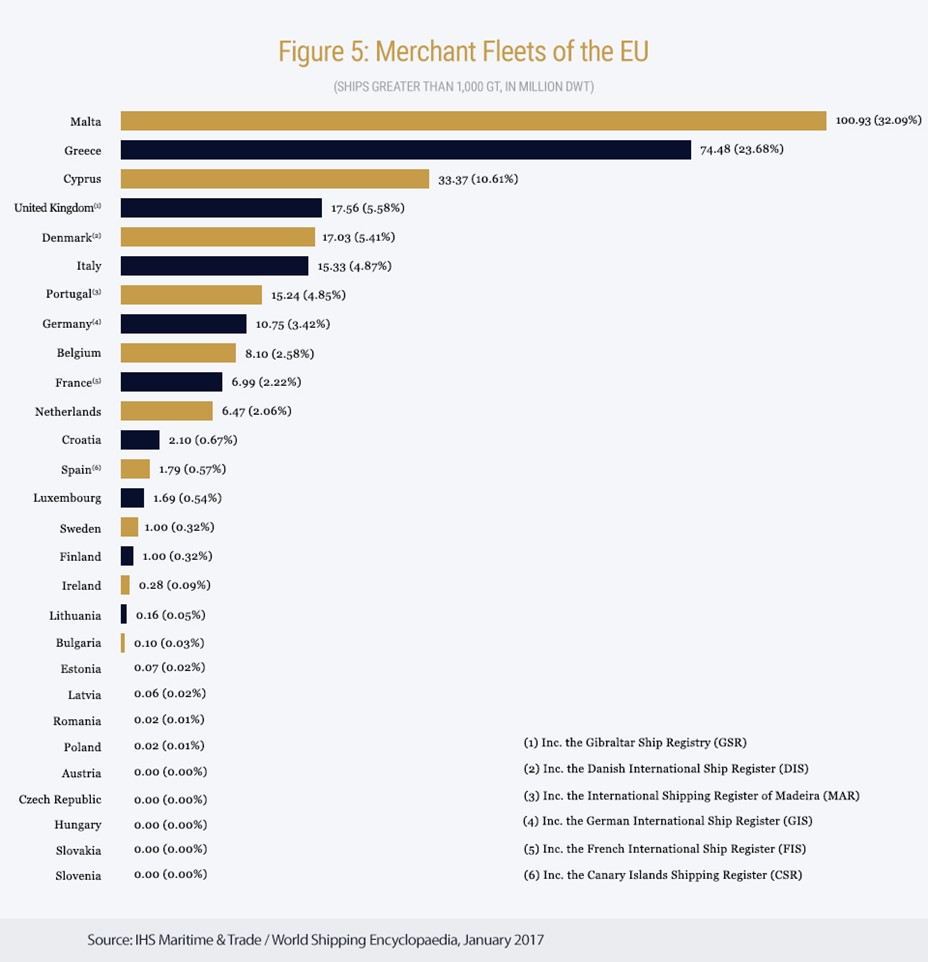

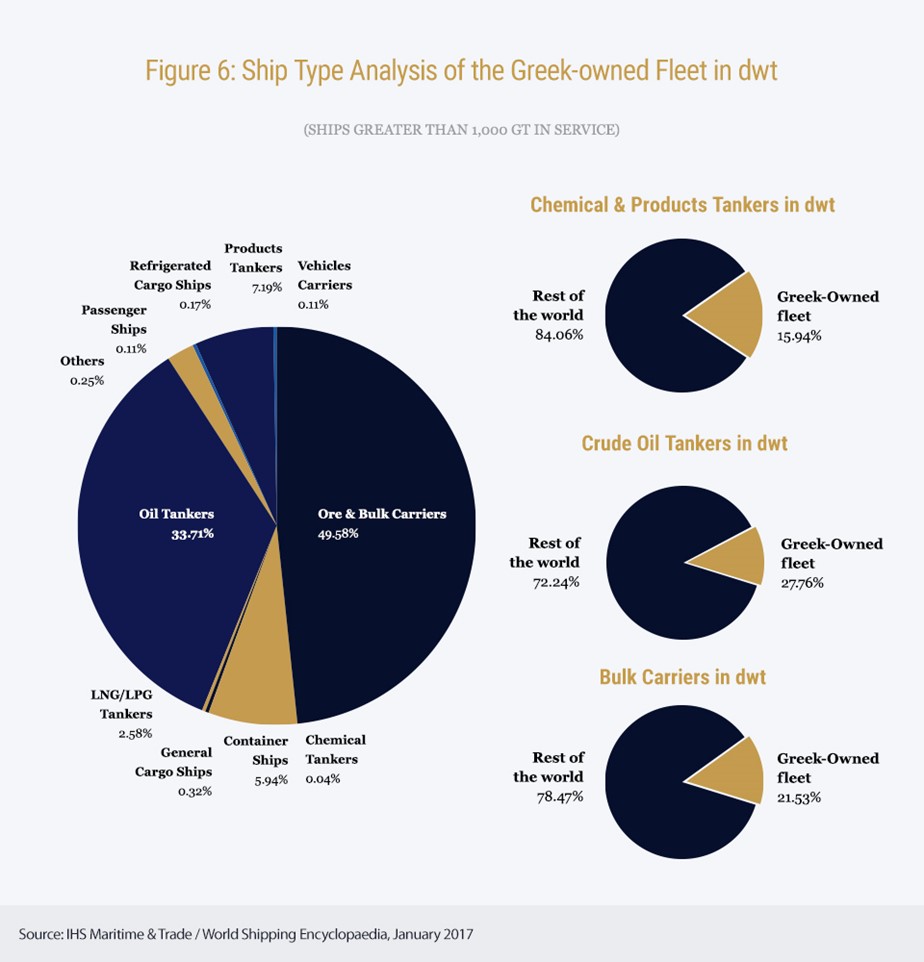

Παρά τις προαναφερθείσες δυσμενείς οικονομικές συνθήκες παγκοσμίως αλλά και στην Ελλάδα, η ελληνική ναυτιλία έδειξε για μία ακόμη φορά σθένος διατηρώντας την ηγετική της θέση σε διεθνές επίπεδο (Figure 2). Ο στόλος ανέρχεται σε 4.585 πλοία (πλοία άνω των 1.000 gt), χωρητικότητας 342,75 εκατομμυρίων τόνων deadweight (dwt) – αύξηση περίπου 0,5% σε σχέση με το προηγούμενο έτος – που αντιπροσωπεύει το 19,19% του παγκόσμιου στόλου σε dwt και το 48,29% του στόλου της Ευρωπαϊκής Ένωσης (ΕΕ)6 (Figure 3). Το 2016 η ελληνική σημαία αριθμούσε 759 πλοία (άνω των 1.000 gt) χωρητικότητας 42,38 εκατομμυρίων gt7. Η ελληνική σημαία κατέχει την έβδομη θέση διεθνώς (Figure 4) και τη δεύτερη στην ΕΕ (σε dwt) (Figure 5). Ειδικότερα, ο ελληνόκτητος στόλος ελέγχει το 27,76% του παγκόσμιου στόλου δεξαμενοπλοίων, το 21,53% του παγκόσμιου στόλου φορτηγών πλοίων ξηρών χύδην φορτίων και το 15,94% του παγκόσμιου στόλου πλοίων μεταφοράς χημικών και παράγωγων προϊόντων πετρελαίου (Figure 6).

Η ναυτιλία συνεισφέρει σταθερά στην ελληνική οικονομία με ποικίλους τρόπους, προβάλλοντας ταυτόχρονα το προφίλ της χώρας διεθνώς.

Παρά τη συρρίκνωση της χρηματοδότησης και τη χαμηλή ναυλαγορά, οι παραγγελίες νεότευκτων πλοίων ελληνικών συμφερόντων ανήλθαν σε 288 πλοία (άνω των 1.000 gt), αντιπροσωπεύοντας 29,06 εκατομμύρια dwt σε σύνολο 2.717 παραγγελιών χωρητικότητας 192,66 εκατομμυρίων dwt8 νέων πλοίων μέχρι το τέλος του 2016. Από αυτά τα πλοία, 187 ήταν δεξαμενόπλοια που αντιστοιχούν στο 25,33% της παγκόσμιας χωρητικότητας (dwt) υπό παραγγελία, στα οποία συμπεριλαμβάνονται 49 πλοία μεταφοράς υγροποιημένου αερίου LNG / LPG που ανέρχονται στο 19,21% της παγκόσμιας χωρητικότητας (dwt) υπό παραγγελία, 77 πλοία μεταφοράς ξηρών χύδην φορτίων που αντιστοιχούν στο 9,44% της παγκόσμιας χωρητικότητας (dwt) υπό παραγγελία, και 22 πλοία μεταφοράς εμπορευματοκιβωτίων που αντιστοιχούν στο 5,13% της παγκόσμιας χωρητικότητας (dwt) υπό παραγγελία.

Το ηλικιακό προφίλ της ελληνικής σημαίας το 2016 ήταν 13,2 έτη και του ελληνόκτητου στόλου 11,3 έτη, ενώ ο μέσος όρος ηλικίας του παγκόσμιου στόλου ήταν 14,6 έτη9. Η Ελλάδα παραμένει στη Λευκή Λίστα STCW (Standards of Training, Certification and Watchkeeping International Convention for Seafarers) του Διεθνούς Ναυτιλιακού Οργανισμού (International Maritime Organization - ΙΜΟ) και η ελληνική σημαία περιλαμβάνεται στη Λευκή Λίστα του Paris Memorandum of Understanding (Paris MOU), ενώ είναι ένας από τους πιο ασφαλείς στόλους παγκοσμίως καθώς μόλις 0,76% του στόλου (με βάση τον αριθμό πλοίων) ή 0,16% του στόλου (με βάση τη χωρητικότητα) ενεπλάκη σε μικρά ναυτικά ατυχήματα το 201610.

Αν και ο δρόμος προς μια πλήρη ανάκαμψη αναμένεται να είναι μακρύς και δύσκολος, υπάρχουν ενδείξεις ότι κάποια βελτίωση είναι πιθανή για το 2017, κυρίως λόγω της σταδιακής μείωσης της διαφοράς μεταξύ προσφοράς και ζήτησης. Η παγκόσμια ανάπτυξη αναμένεται να είναι 3,4% το 2017 με αύξηση της οικονομικής δραστηριότητας στις αναδυόμενες αγορές και τις αναπτυσσόμενες οικονομίες11 και αύξηση του όγκου του θαλάσσιου εμπορίου, ενώ παράλληλα υπάρχουν θετικές εξελίξεις σε βασικούς παράγοντες της προσφοράς με υψηλή δραστηριότητα στην αγορά διάλυσης πλοίων – ενόψει και της εφαρμογής νέων διεθνών κανονισμών – οι οποίοι αρχίζουν να έχουν σημαντικό αντίκτυπο. Πράγματι, έχουν ήδη σημειωθεί θετικές εξελίξεις στην αγορά ναύλων με το δείκτη ξηρού φορτίου Baltic Dry Index να καταγράφει, τον Μάρτιο του 2017, αύξηση 29% από την αρχή του έτους και 324% από το ιστορικά χαμηλό ρεκόρ του το Φεβρουάριο του 2016. Ωστόσο, οποιαδήποτε ανάκαμψη θα παραμείνει εύθραυστη και ευάλωτη από πολλούς παράγοντες: την αστάθεια του γεωπολιτικού περιβάλλοντος, τις ενδεχόμενες διαταραχές του εμπορίου και την παρεμπόδιση της λειτουργίας των εμπορικών οδών λόγω περιφερειακών εντάσεων, αύξηση του προστατευτισμού και κίνδυνο για επακόλουθους εμπορικούς πολέμους, την αύξηση περιφερειακών μέτρων, ειδικά σε σχέση με περιβαλλοντικά θέματα και τον κίνδυνο υιοθέτησης μη ρεαλιστικών και αναποτελεσματικών κανονισμών, τη συρρίκνωση του τραπεζικού δανεισμού και το αυξημένο κόστος δανεισμού.

Υπό το πρίσμα των ανωτέρω, η ελληνική ναυτιλιακή κοινότητα, η οποία αποτελείται κυρίως από μικρές και μεσαίες ιδιωτικές εταιρείες και ενσαρκώνει το αληθινό πνεύμα της επιχειρηματικότητας, υποστηρίζει σθεναρά την ύπαρξη ελεύθερου εμπορίου και ελεύθερης πρόσβασης στις αγορές και ενός αποτελεσματικού διεθνούς καθεστώτος για μία ζωτικής σημασίας διεθνή βιομηχανία, όπως η ναυτιλία. Αντιπροσωπεύοντας τον μεγαλύτερο διεθνή εμπορικό, “cross-trading” στόλο στον κόσμο, ο ελληνόκτητος στόλος έχει στρατηγικό ρόλο στη μεταφορά του εμπορίου και της ενέργειας παγκοσμίως και στην ΕΕ, η οποία εξαρτάται από τη ναυτιλία για τη μεταφορά του 75% του διεθνούς της εμπορίου12 και της οποίας αποτελεί αναπόσπαστο μέρος.

Σχετικά με την συνεισφορά της ελληνικής ναυτιλίας στην ελληνική οικονομία δείτε επίσης:

Πληροφορίες για τη συνεισφορά της ευρωπαϊκής ναυτιλίας στην οικονομία της Ευρωπαϊκής Ένωσης παρέχονται από τη μελέτη της Oxford Economics, «Oxford Economics study on the economic value of the EU shipping industry», 2014,2015, 2017 στην ιστοσελίδα της ECSA: http://www.ecsa.eu/publications

Πληροφορίες σχετικά με την ανταγωνιστικότητα της ναυτιλίας της Ευρωπαϊκής Ένωσης παρέχονται από τη μελέτη της Monitor Deloitte, «EU Shipping Competitiveness Study», στην ιστοσελίδα της ECSA: http://www.ecsa.eu/publications