Ελληνική Ναυτιλία και Οικονομία 2019

Ο Στρατηγικός και Οικονομικός Ρόλος της Ελληνικής Ναυτιλίας

To 2018 ξεκίνησε με θετικές προβλέψεις για την παγκόσμια οικονομία, αλλά, καθώς η βιομηχανική παραγωγή μειώθηκε, το εμπόριο επιβραδύνθηκε και μειώθηκε η επιχειρηματική εμπιστοσύνη, τελικά η παγκόσμια οικονομία οδηγήθηκε στο να απωλέσει την αρχική της δυναμική. Η παγκόσμια ανάπτυξη, η οποία έφτασε σχεδόν στο 4% το 2017, υποχώρησε στο 3,6% το 2018, ενώ επίκειται περαιτέρω μείωση στο 3,3% το 2019. Με την προσδοκία να βελτιωθεί η ανάκαμψη το δεύτερο εξάμηνο του 2019, η παγκόσμια οικονομική ανάπτυξη για το έτος 2020 αναμένεται να επιστρέψει στο 3,6%.

Ο ρυθμός ανάπτυξης του παγκόσμιου εμπορίου σε όγκο μειώθηκε κατά τη διάρκεια του 2018, από 5,3% το 2017 σε 3,8%1. Ένας από τους λόγους αυτής της επιβράδυνσης είναι η αύξηση των εμπορικών εντάσεων που καταγράφηκαν παγκοσμίως. Περίπου 27 υποθέσεις εμπορικών διαφορών υποβλήθηκαν στον Μηχανισμό Επίλυσης Διαφορών του Παγκόσμιου Οργανισμού Εμπορίου (ΠΟΕ), ενώ ο συνολικός αριθμός ενεργών εμπορικών διαφορών αυξήθηκε σταθερά τα τελευταία χρόνια2. Οι εντάσεις επιδεινώθηκαν με την επιβολή δασμών από τις μεγάλες οικονομίες - ιδιαίτερα από τις Ηνωμένες Πολιτείες της Αμερικής (ΗΠΑ) - και τα αντίμετρα που έλαβαν άλλες χώρες, συμπεριλαμβανομένης της Κίνας. Η αυξανόμενη ρητορική προστατευτισμού γύρω από τα εμπορικά θέματα έχει επιφέρει μεγαλύτερη αβεβαιότητα στην εμπορική πολιτική, η οποία έχει βαρύνουσα σημασία για τη λήψη μελλοντικών επενδυτικών αποφάσεων. Οι ανησυχίες για κλιμάκωση και αντίμετρα ενδέχεται να μειώσουν τις μελλοντικές επενδύσεις, να διαταράξουν τις παγκόσμιες αλυσίδες εφοδιασμού και να επιβραδύνουν την αύξηση της παραγωγικότητας.

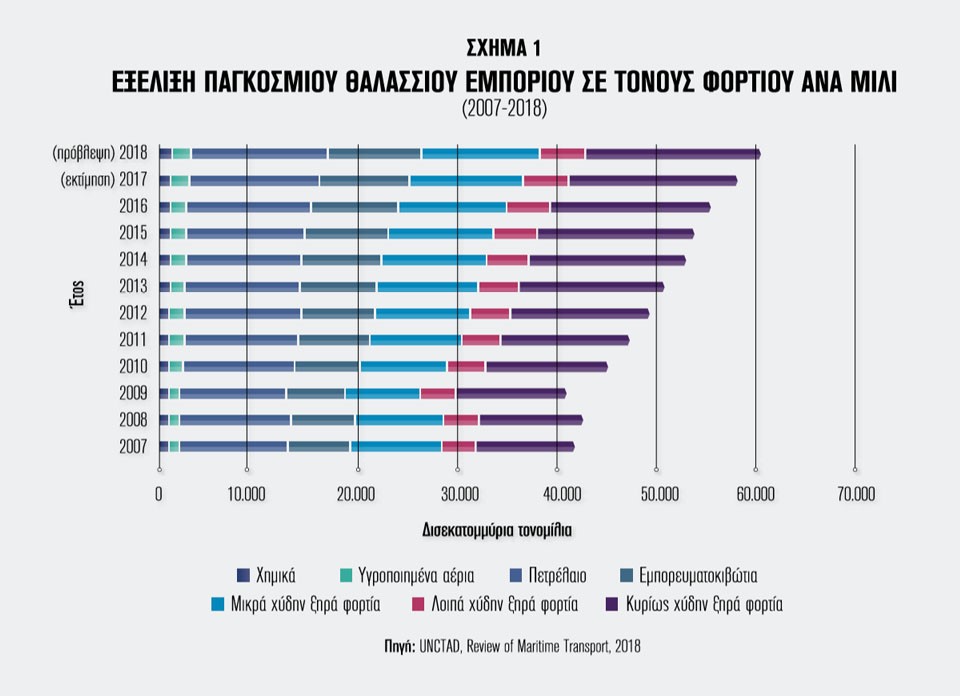

Το παγκόσμιο θαλάσσιο εμπόριο εκτιμάται ότι αυξήθηκε με σταθερό ρυθμό 4% το 20183 (Σχήμα 1). Οι προοπτικές ανάπτυξης έχουν υποβαθμιστεί στο 3% για την περίοδο 2018-2020, ενώ ο ρυθμός αύξησης του όγκου των εμπορικών συναλλαγών παγκοσμίως προβλέπεται να μειωθεί από 3,9% το 2018 στο 3,7% το 20194. Εξαρτώμενη από τις συνθήκες της παγκόσμιας οικονομίας, η δραστηριότητα σε όλους τους τομείς της ναυτιλίας θα εξακολουθήσει να χαρακτηρίζεται από αβεβαιότητα, παρά τις πιο θετικές προβλέψεις για τα ξηρά και υγρά χύδην φορτία.

Η αύξηση του παγκόσμιου στόλου το 2018 εκτιμάται περίπου στο 1,5% σε σύγκριση με το 20175. Ενώ τα χύδην ξηρά φορτία αναμένεται να παρουσιάσουν συνολικό ετήσιο ρυθμό αύξησης 4,9%, μεταξύ 2018 και 2023, η μείωση των μεταφερόμενων δια θαλάσσης κινεζικών εισαγωγών αποτελεί πρόκληση για πολλούς τομείς του κλάδου. Στην αγορά χύδην ξηρών φορτίων, η σταδιακή μετάθεση του ενδιαφέροντος των κινεζικών χαλυβουργείων από τη χρήση εισαγόμενου σιδηρομεταλλεύματος σε σιδηρομετάλλευμα που προέρχεται από διάλυση είναι μια σημαντική αλλαγή. Ο εμπορικός πόλεμος μεταξύ των ΗΠΑ και των κύριων εμπορικών τους εταίρων, κατεξοχήν της Κίνας, προκαλεί περαιτέρω αβεβαιότητα στον τομέα των αγροτικών προϊόντων.

Παρά τη συνολικά θετική παγκόσμια ζήτηση πετρελαίου, το 2018 ήταν ένα πολύ δύσκολο έτος για τα πετρελαιοφόρα και ιδιαίτερα για τα δεξαμενόπλοια αργού πετρελαίου. Μετά από τρία έτη κερδοφορίας, οι ναύλοι και τα ποσοστά αξιοποίησης του στόλου έπεσαν σε ρεκόρ χαμηλών επιπέδων λόγω της υπερβολικής προσφοράς χωρητικότητας. Οι κυρώσεις των ΗΠΑ κατά του Ιράν συνέβαλαν στην επιδείνωση της κατάστασης. Ο όγκος του εξυπηρετούμενου από τα δεξαμενόπλοια εμπορίου προβλέπεται να αυξηθεί, αν και με ελαφρώς βραδύτερο ρυθμό6. Όμως, η ανάκαμψη στην αγορά δεξαμενοπλοίων θα εξαρτηθεί σε σημαντικό βαθμό από τη δραστηριότητα διάλυσης πλοίων το 2019.

Στην αγορά εμπορευματοκιβωτίων, μετά από δύο χρόνια έντονης δραστηριοποίησης, η δραστηριότητα διάλυσης υποχώρησε απότομα το 2018 στο χαμηλότερο επίπεδο των τελευταίων δέκα ετών, με αποτέλεσμα ο ρυθμός ανάπτυξης του στόλου να υπερβεί την αύξηση της ζήτησης στον εν λόγω κλάδο. Η συνεχιζόμενη ένταξη μεγάλων πλοίων μεταφοράς εμπορευματοκιβωτίων μεταξύ Άπω Ανατολής και Ευρώπης ώθησε τους ναύλους σε χαμηλά επίπεδα7. Οι εν λόγω αρνητικές οικονομικές προοπτικές επιδεινώνονται περαιτέρω από τον αυξανόμενο προστατευτισμό, ο οποίος ενισχύει την αβεβαιότητα στην αγορά των εμπορευματοκιβωτίων.

Το 2018, η Ελλάδα εξήλθε από το Πρόγραμμα του Ευρωπαϊκού Μηχανισμού Σταθερότητας και σημείωσε περιορισμένη οικονομική ανάπτυξη, αν και εξακολουθούν να υπάρχουν σημαντικές αδυναμίες. Οι εξαγωγές το 2018 αυξήθηκαν κατά 15,7% στα 33.417,9 εκατομμύρια ευρώ8. Η βιομηχανική παραγωγή σημείωσε άνοδο το 2015-2017, πετυχαίνοντας ρυθμό ανάπτυξης 4,5% το 2017 αλλά επιβραδύνθηκε πάλι στο 1% το 20189. Οι δείκτες εμπιστοσύνης έχουν βελτιωθεί ελαφρώς, καθώς μισθοί και ιδιωτική κατανάλωση αυξάνονται με αργούς ρυθμούς μετά από παρατεταμένη στασιμότητα. Ωστόσο, η ανεργία και η πλεονάζουσα παραγωγική ικανότητα παραμένουν σε υψηλά επίπεδα. Το Ακαθάριστο Εγχώριο Προϊόν (ΑΕΠ) για το 2018 ανέρχεται στα 190,8 δισεκατομμύρια ευρώ έναντι 187,2 δισεκατομμυρίων ευρώ το 2017, σημειώνοντας αύξηση 1,9%10. Ο ρυθμός αύξησης του πραγματικού ΑΕΠ προβλέπεται να φθάσει το 2,2% το 2019 και το 202011.

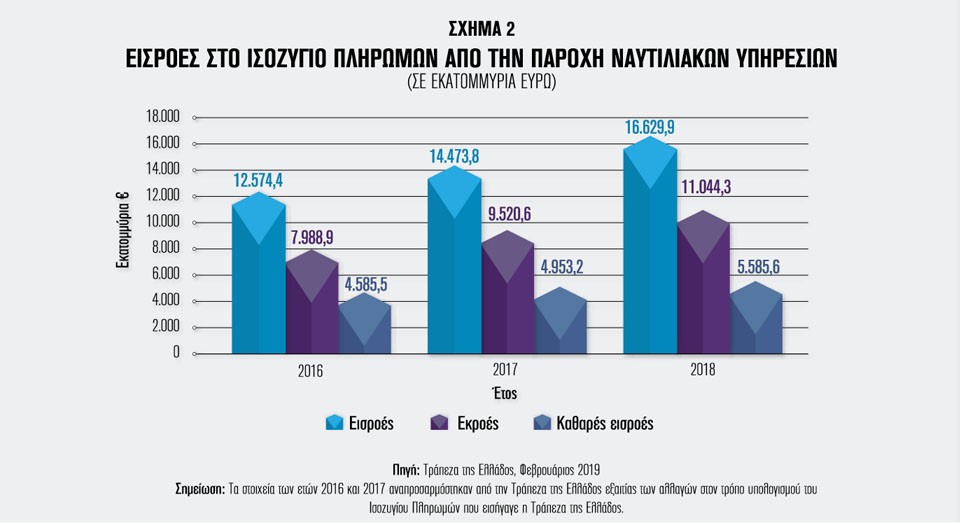

Παρά το γεγονός ότι η παρούσα οικονομική συγκυρία προσφέρει περιορισμένα επενδυτικά κίνητρα, οι εισροές στο ισοζύγιο πληρωμών υπηρεσιών από τις θαλάσσιες μεταφορές υπολογίζονται σε περίπου 16.629 εκατομμύρια ευρώ για το 201812, μία αύξηση της τάξης του 14,89% σε σχέση με το 2017, όταν οι αντίστοιχες εισροές άγγιξαν τα 14.473 εκατομμύρια ευρώ (Σχήμα 2).

Η συμβολή της ελληνικής ναυτιλίας στη χώρα είναι σημαντική και πολύπλευρη και δεν περιορίζεται στις εισροές στο ισοζύγιο πληρωμών από την παροχή ναυτιλιακών υπηρεσιών. H συμβολή της ναυτιλίας περιλαμβάνει, μεταξύ άλλων, έμμεσες οικονομικές επενδύσεις, ευκαιρίες απασχόλησης και την προβολή της εικόνας της χώρας σε διεθνές επίπεδο, ως σημαντικού εμπορικού και στρατηγικού εταίρου σημαντικών οικονομικών και πολιτικών δυνάμεων, με το 22,5% και το 20,3% της δραστηριότητας του ελληνικού στόλου να εξυπηρετεί το εμπόριο από/προς τις ΗΠΑ και την Ευρώπη αντίστοιχα και με το μεγαλύτερο μερίδιο της δραστηριότητας του ελληνικού στόλου, δηλαδή το 31,8%, να εξυπηρετεί τις ταχέως αναπτυσσόμενες ασιατικές οικονομίες13.

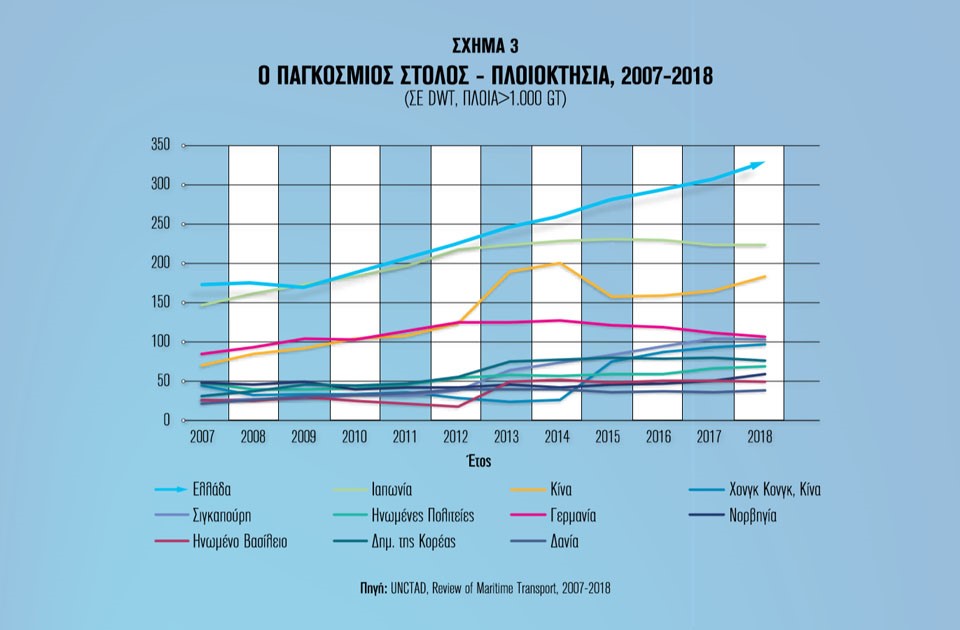

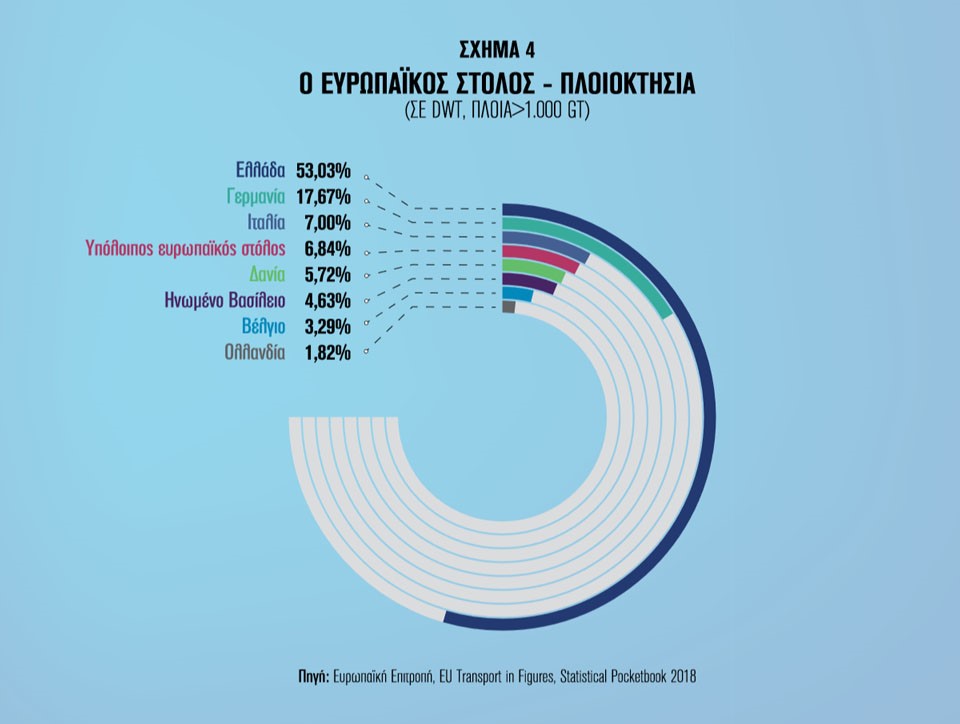

Οι αριθμοί είναι πράγματι εντυπωσιακοί. Μολονότι ο πληθυσμός της Ελλάδας αντιπροσωπεύει μόνο το 0,15% του παγκόσμιου πληθυσμού, τα ελληνόκτητα πλοία αντιπροσωπεύουν σχεδόν το 21% της παγκόσμιας χωρητικότητας. Ο ελληνικός εμπορικός στόλος είναι ο μεγαλύτερος στόλος στον κόσμο, με 4.936 πλοία (άνω των 1.000 gt) χωρητικότητας 389,69 εκατομμυρίων τόνων (dwt) και παρουσιάζει - σε σχέση με το προηγούμενο έτος - αύξηση περίπου 6,63%. Οι Έλληνες πλοιοκτήτες υπερδιπλασίασαν τη μεταφορική ικανότητα του στόλου τους στο διάστημα 2007-2018 (Σχήμα 3). Ο ελληνόκτητος στόλος αντιπροσωπεύει το 53% του στόλου της Ευρωπαϊκής Ένωσης (ΕΕ) σε dwt14 (Σχήμα 4) και το 20,9% του παγκόσμιου στόλου σε dwt15.

Ως εκ τούτου, ο στρατηγικός ρόλος της ελληνικής ναυτιλίας στην εξυπηρέτηση του παγκόσμιου εμπορίου και ιδιαίτερα στη διασφάλιση του διεθνούς εμπορίου της ΕΕ, συμπεριλαμβανομένου του ενεργειακού της εφοδιασμού, είναι πασιφανής. Ειδικότερα, η ΕΕ εισάγει το 87% των αναγκών της σε αργό πετρέλαιο, το 70% των αναγκών της σε φυσικό αέριο και το 40% των αναγκών της σε στερεά ορυκτά καύσιμα. Με αυξανόμενες τις ανησυχίες αναφορικά με την ενεργειακή ασφάλεια, ο ελληνικός στόλος διαδραματίζει καίριο ρόλο στη διασφάλιση εισαγωγών ενέργειας στην ΕΕ από διάφορες απομακρυσμένες περιοχές του πλανήτη. Η στρατηγική σημασία της ελληνικής ναυτιλίας αποδεικνύεται επίσης από το γεγονός ότι πάνω από το 75,5% του διεθνούς εμπορίου16 της ΕΕ βασίζεται στη διεθνή ναυτιλία.

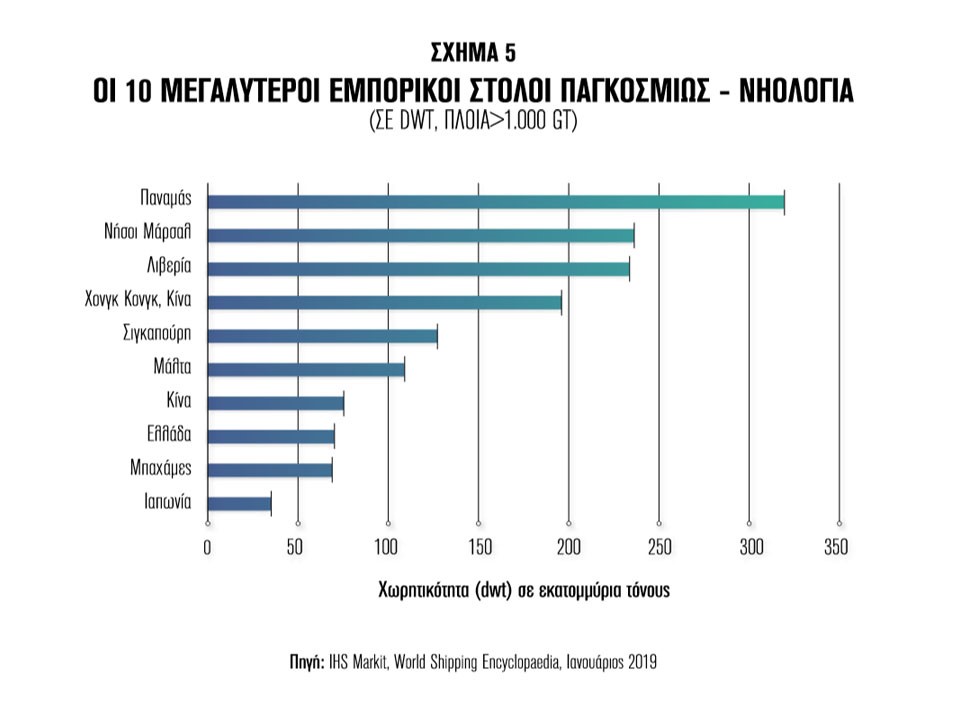

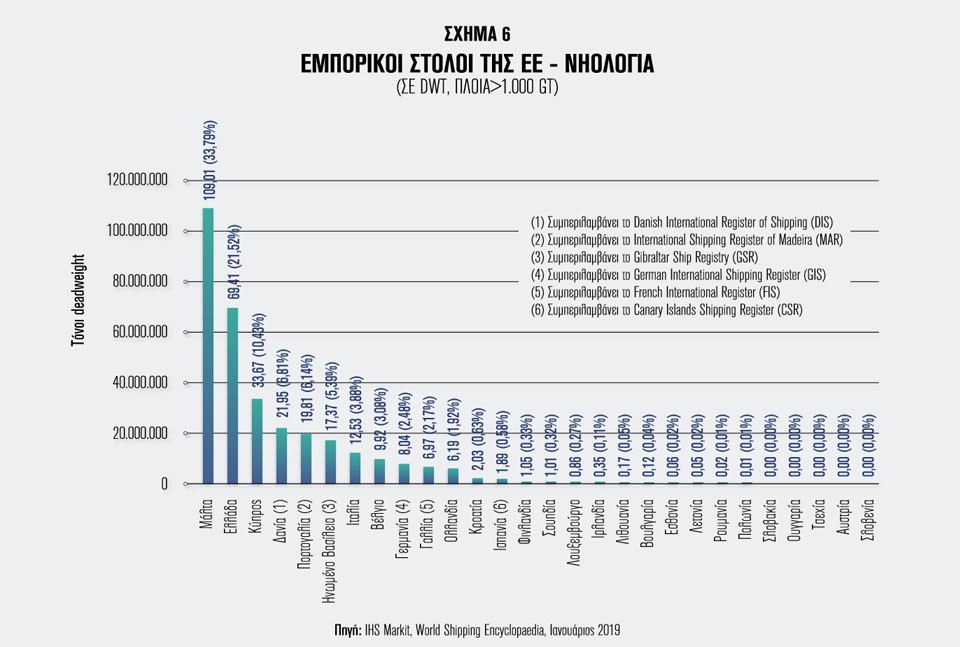

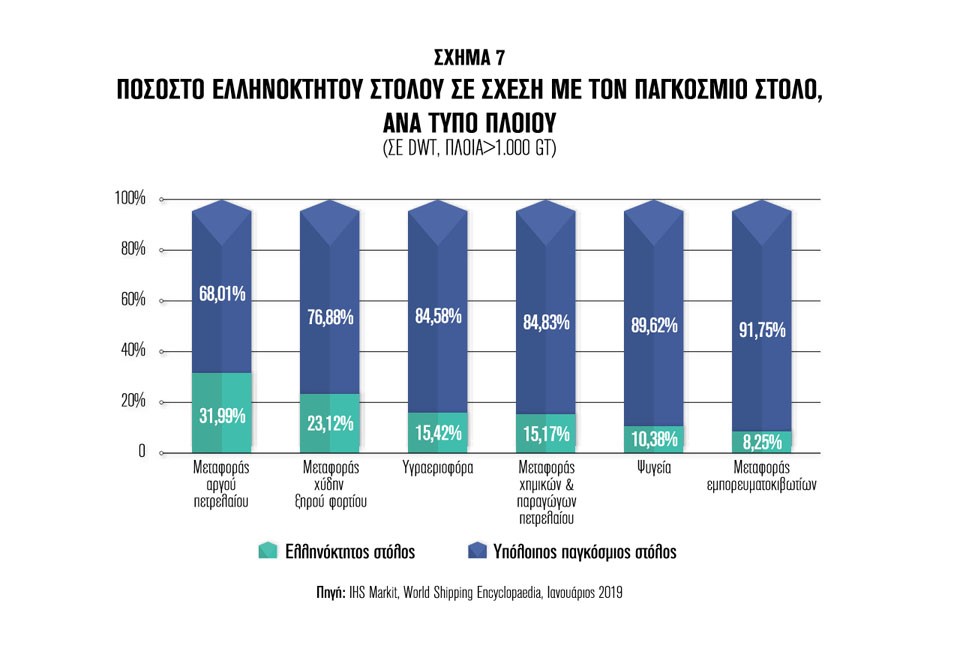

Το ελληνικό νηολόγιο αριθμεί 720 πλοία (άνω των 1.000 gt), των οποίων η χωρητικότητα ανέρχεται σε 39,61 εκατομμύρια gt. Ο στόλος με ελληνική σημαία κατατάσσεται στην 8η θέση διεθνώς (Σχήμα 5) και δεύτερος στην ΕΕ (σε όρους dwt) (Σχήμα 6). Οι Έλληνες πλοιοκτήτες ελέγχουν το 31,99% του παγκόσμιου στόλου δεξαμενοπλοίων αργού πετρελαίου, το 23,12% του παγκόσμιου στόλου πλοίων χύδην ξηρού φορτίου και το 15,17% του παγκόσμιου στόλου πλοίων μεταφοράς χημικών και παραγώγων πετρελαίου (Σχήμα 7)17.

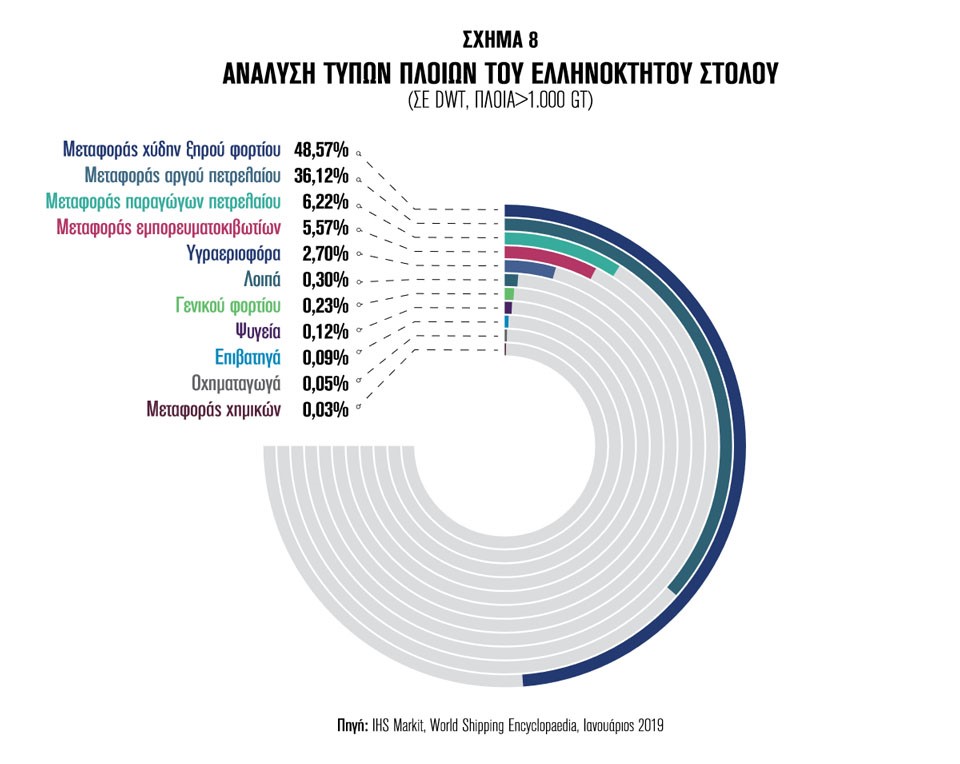

Η ελληνική ναυτιλία δραστηριοποιείται πρωτίστως στον τομέα των bulk / tramp μεταφορών (Σχήμα 8), η οποία αποτελεί υπόδειγμα τομέα με χαρακτηριστικά τέλειου ανταγωνισμού. Η ελληνική ναυτιλία, η οποία εξυπηρετείται κατά κύριο λόγο από μικρές / μεσαίες ιδιωτικές, συνήθως οικογενειακές επιχειρήσεις, εμφανίζει ευελιξία και προσαρμοστικότητα στις μεταβαλλόμενες οικονομικές συνθήκες και μπορεί να ανταποκριθεί άμεσα στις μεταβολές των εμπορικών προτύπων και των εμπορικών ροών αποτελεσματικά και αποδοτικά.

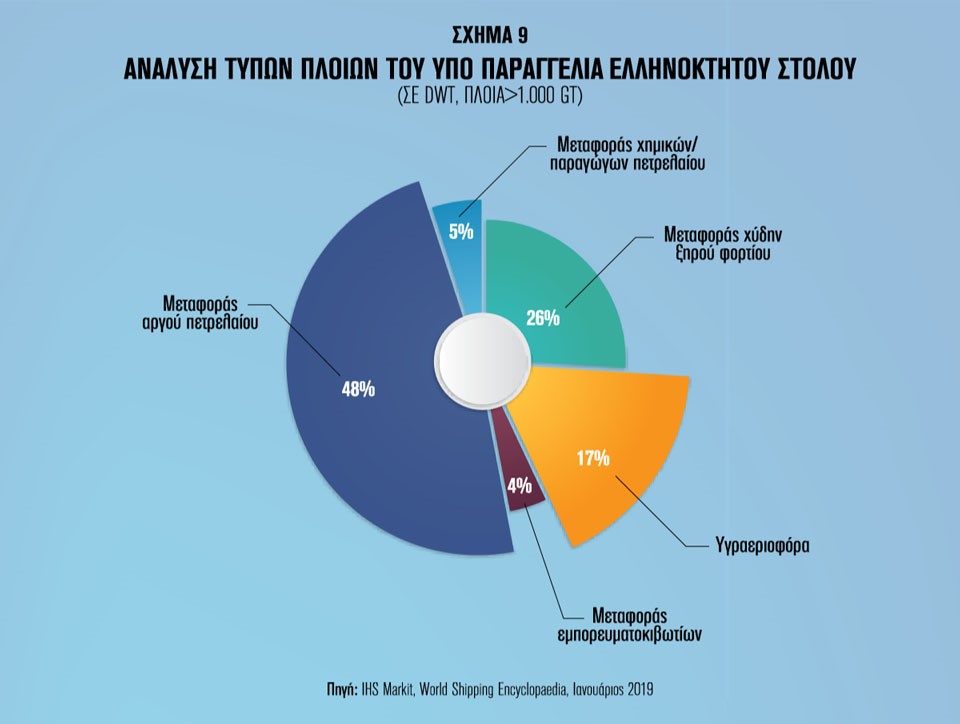

Στις αρχές του 2019, οι παραγγελίες για τη ναυπήγηση ελληνικών συμφερόντων πλοίων (άνω των 1.000 gt) διαφόρων τύπων (Σχήμα 9) ανήλθαν σε 223 (συνολικής χωρητικότητας 25,03 εκατομμύρια dwt) από τις συνολικά 2.578 παραγγελίες, χωρητικότητας 189,78 εκατομμυρίων dwt18.

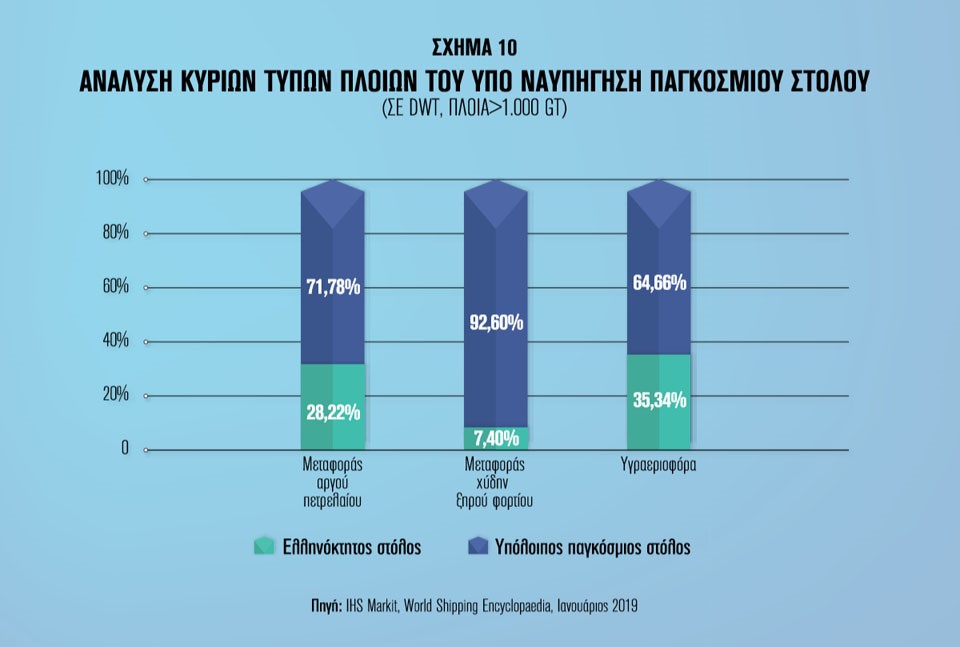

Από αυτά τα πλοία, 139 είναι δεξαμενόπλοια, που αντιστοιχούν στο 31,86% των παραγγελιών (dwt) δεξαμενοπλοίων παγκοσμίως. Σε αυτά συμπεριλαμβάνονται 51 πετρελαιοφόρα LNG / LPG, που αντιστοιχούν στο 35,34% της υπό παραγγελία παγκόσμιας χωρητικότητας (dwt) LNG / LPG, καθώς και 26 δεξαμενόπλοια μεταφοράς χημικών / παραγώγων πετρελαίου που αντιστοιχούν στο 10,72% της υπό παραγγελία παγκόσμιας χωρητικότητας (dwt). O υπό ναυπήγηση ελληνικός στόλος περιλαμβάνει επίσης 71 φορτηγά χύδην ξηρού φορτίου, που αντιστοιχούν στο 7,40% της υπό παραγγελία παγκόσμιας χωρητικότητας (dwt) και 13 πλοία μεταφοράς εμπορευματοκιβωτίων που αντιστοιχούν στο 3,24% της υπό παραγγελία παγκόσμιας χωρητικότητας (dwt) (Σχήμα 10). Επιπλέον, οι Έλληνες πλοιοκτήτες ανακύκλωσαν 36 πλοία συνολικής χωρητικότητας 2.276.131 dwt ή 10,12% της παγκόσμιας δραστηριότητας ανακύκλωσης σε dwt19.

Η μέση ηλικία του στόλου υπό ελληνική σημαία είναι τα 14,33 έτη και του ελληνόκτητου στόλου τα 11,74 έτη ενώ η μέση ηλικία του παγκόσμιου στόλου είναι 15,2 έτη20. Η Ελλάδα παραμένει στoν Λευκό Κατάλογο STCW (Standards of Training, Certification and Watchkeeping for Seafarers) του UN IMO, καθώς και στoν Λευκό Κατάλογο του Paris Memorandum of Understanding (Paris MoU) και του Tokyo Memorandum of Understanding (Tokyo MoU). Ο ελληνικός στόλος είναι ένας από τους πιο ασφαλείς παγκοσμίως, με μόλις 0,43% (με βάση τον αριθμό πλοίων) ή το 0,11% (με βάση τη χωρητικότητα) να έχει εμπλακεί σε ναυτικά ατυχήματα21.

Οι προοπτικές για το 2019 φαίνονται σχετικά ευνοϊκές. Τόσο το παγκόσμιο ΑΕΠ όσο και το παγκόσμιο εμπόριο αναμένεται να αυξηθούν, αν και με βραδύτερους ρυθμούς σε σύγκριση με το 2018. Το παγκόσμιο δια θαλάσσης εμπόριο αναμένεται να αυξηθεί κατά 3,8% σε ετήσια βάση μεταξύ 2018 και 2023. Η εκτεταμένη δραστηριότητα διάλυσης πλοίων, που έλαβε χώρα το 2018, πιθανότατα να μην επαναληφθεί το 2019. Ωστόσο, οι εμπορικές διαφορές και οι τάσεις για την υιοθέτηση νέων κανονισμών που αφορούν στη ναυτιλία θα εξακολουθήσουν να τροφοδοτούν την αβεβαιότητα στην αγορά. Άλλες γεωπολιτικές εξελίξεις θα παίξουν εξίσου σημαντικό ρόλο τα επόμενα χρόνια: το Brexit αναμένεται να διαταράξει τις θαλάσσιες εμπορικές ροές στη Βόρεια Ευρώπη, ενώ, καθώς η Κίνα ανελίσσεται στην παγκόσμια κατάταξη αξιών (global value chain), μετασχηματιζόμενη από χώρα παγκόσμιας βιομηχανικής παραγωγής σε χώρα κατανάλωσης, νέες εμπορικές ευκαιρίες δημιουργούνται για άλλες χώρες της Νοτιοανατολικής Ασίας. Αυτό με τη σειρά του αναμένεται να μετατοπίσει τις ροές του παγκόσμιου εμπορίου.

Η ελληνική ναυτιλία αποτελεί σημαντική ελληνική και ευρωπαϊκή εξαγωγική βιομηχανία στρατηγικής σημασίας.